两年期美债收益率暴跌57个基点 美联储加息要转向?

原标题:两年期美债收益率暴跌57个基点,美联储加息要转向?

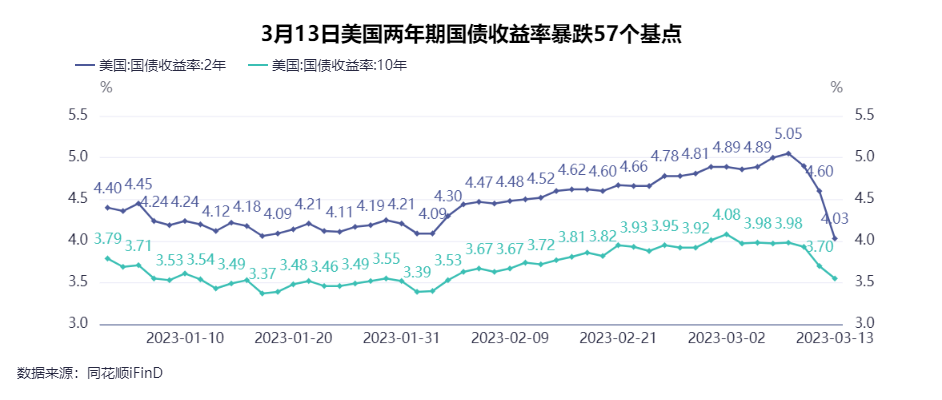

虽然上周二美联储主席鲍威尔仍在释放“鹰派”信号,表示美联储或会以更快速度将联邦基金利率提升至较预期更高的水平。但随后爆发的银行风险事件,让市场对美联储的加息预期急剧降温。13日当天,对货币政策变化更加敏感的两年期美债收益率报4.03%,较上一交易日暴跌57个基点。

每经记者 赵景致 每经编辑 廖丹

美国硅谷银行的破产、Signature银行的关闭,让市场回过头去审视美联储这一轮激进加息步伐。

虽然上周二美联储主席鲍威尔仍在释放“鹰派”信号,表示美联储或会以更快速度将联邦基金利率提升至较预期更高的水平。但随后爆发的银行风险事件,让市场对美联储的加息预期急剧降温。

这在美债市场体现得淋漓尽致。

13日当天,对货币政策变化更加敏感的两年期美债收益率报4.03%,较上一交易日暴跌57个基点,同时,美国10年期国债收益率报3.55%,较上一交易日下跌15个基点。10Y-2Y美债期限利差倒挂幅度由上一日的90个基点大幅缩小至48个基点。

同时,美元指数也出现回落。Wind数据显示,美元指数在上周升至105点以上后,13日当日美元指数下跌0.99%,报收103.6附近。

这是否是美联储加息放缓、甚至停滞或转向的信号?

2年期美债收益率暴跌57个基点,加息预期降温

在硅谷银行破产的前几天,3月7日,美联储主席鲍威尔在华盛顿的美国国会出席听证会。他当天表示,美联储或会以更快的速度将联邦基金利率提升至较预期更高的水平。

不过随后,3月10日,美国公布2月非农失业率上升,且薪资增速环比回落,加之硅谷银行爆雷,市场对美联储3月加息提速的激进预期大幅降温。

市场最直观的反应,便是美债收益率开始走跌。作为对货币政策的变化更加敏感的一项指标,2Y美债收益率主要受到货币政策预期的影响。

Wind数据显示,3月10日,美国2年期国债收益率4.6%,较上一交易日下跌30基点;而同时10年期国债收益率3.7%,下跌23个基点。

13日当天,美国一年期国债收益率报4.3%,较上一日下降60个基点;两年期美债收益率报4.03%,较上一交易日暴跌57个基点;10年期国债收益率报3.55%,较上一交易日下跌15个基点。

“本周一,美国各期限美债收益率均大幅下行,反映了在硅谷银行事件的不断发酵与催化下,市场对美联储未来加息路径的预期进一步大幅下调——提前结束加息、年内转向降息,且降息幅度更大。”东方金诚研究发展部分析师李晓峰认为,根据隔夜指数互换(OIS)的最新定价,政策利率将在5月达到4.83%左右的峰值,美联储可能会在5月就提前结束加息;此外,到今年年末,还会有大约3次、每次25个基点的降息。

“这与此前市场预期的利率水平相比大幅下调。导致各期限美债实际利率普遍大幅下行,加之风险事件推升避险情绪,对美债的需求激增也助推了名义美债收益率的下行。”

值得注意的是,随着2Y美债收益率大幅下行,13日,10Y-2Y美债利差由上一日的90bp大幅缩小至48bp。李晓峰指出,实际上,从上周五开始,由于非农数据透露出边际降温迹象,市场加息预期已显著回落,2Y美债收益率下行幅度高达30bp。本周一,在硅谷银行事件下,风险情绪大幅升温,推动市场对美联储未来加息路径的预期进一步大幅下调,是导致2Y国债收益率下行再度创纪录的主要原因。

但利差的收窄并不意味着市场对于美国经济前景的预期更为乐观。对此,李晓峰表示,“可以看到,对于衰退更具有指示意义的3M-10Y期限利差仍在扩大。这表明,美国经济下行的方向没有改变,本轮加息路径下,美国经济在今年年末陷入衰退或不可避免,但衰退的程度仍需视美联储加息的节奏与幅度而定。”

美债收益率曲线的倒挂通常发生在经济扩张期的末期和衰退期的开端。从历次倒挂后出现衰退的情况看,美债曲线倒挂对美国经济衰退的预测性,主要和美国经济的内生性因素有关。曲线倒挂和衰退的间隔时间,主要和外部经济环境对美国的影响有关。外部经济环境越强,衰退发生时间越晚。

据了解,一般而言,倒挂幅度越大,说明市场对于现货及期货预期存在的分歧越大,对市场的预判存在差异越大。

自去年六月份以来,美国10年期国债收益率与2年期国债收益率倒挂幅度不断加大。

分析师:影响美联储加息的关键因素是通胀走势

李晓峰表示,短期内,风险事件对银行体系流动性信心的重创可能仍需一段时间才能恢复,由此,市场情绪的波动可能会对美债收益率走势形成短暂的下拉力量。不过,后续随着市场情绪的逐渐平息,加之通胀韧性的支撑,市场对于美联储加息过度下调的预期仍将向上回归。短期内期美债收益率可能会经历“先下后上”的较大波动,10年期美债收益率中枢可能会在后期回归至3.7%-3.8%左右。

对于接下来影响美联储加息的关键因素,李晓峰认为,短期只有一个,就是美国的通胀走势。

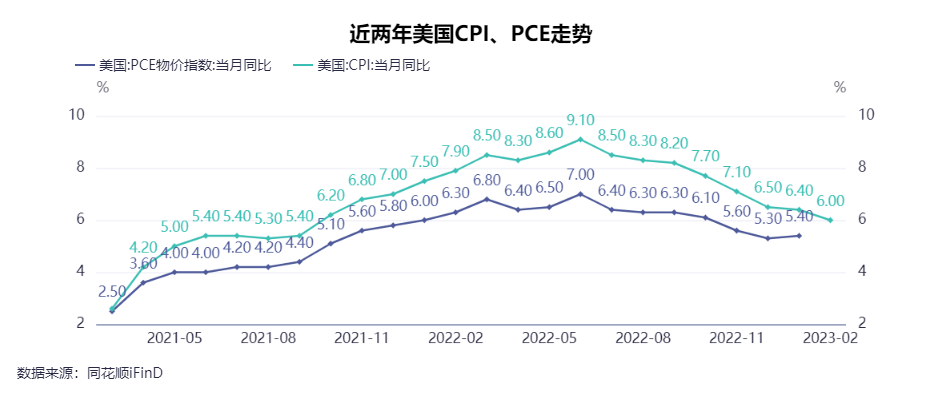

“当前,在核心服务通胀未见降温、此前拉动通胀下行的商品通胀出现反弹迹象的背景下,美国通胀下行趋势不容乐观——1月CPI与PCE都出现了下行受阻的迹象,CPI通胀同比仍在6.4%的高位水平。”李晓峰判断,今晚即将发布的2月CPI数据,尤其是核心CPI,可能依然难见明显的降温迹象。由此,遏制通胀依然是美联储的首要任务。

据了解,自去年以来,美联储大幅加息,旨在控住通胀。然而从目前数据来看,美国通胀压力仍大。

更早之前,3月1日公布的美国2月制造业PMI改善,其中物价支付指数超预期大幅走高,通胀预期高涨。

3月2日公布的美国2022年四季度劳动力成本环比终值大超预期、当周初请失业金人数意外走低,表明美国劳动力市场依然紧张、通胀压力仍大。

3月3日,美联储发布半年度《货币政策报告》,强调坚定致力于将通货膨胀率降至2%的目标水平,并称持续加息将是合适之举,这缓解了市场对上调通胀目标的猜测情绪。

但最新数据显示,2月美国CPI虽环比略有下降,但仍处于6%高位。

硅谷银行的爆雷、两年期美债收益率的骤降究竟能不能带来加息转向?

“从目前情况来看,我们还是偏向于加息最高利率在5.5%左右,目前市场存在反应过度的可能。硅谷银行爆出大雷,在一定程度上是美联储前期快速加息缩表的累积效应。”南华期货研报指出,如今,非农揭晓,但结果依然不明,让下周的CPI数据显得尤为重要,决定了3月是加息25个基点还是50个基点。

李晓峰也认为,在本轮快速加息的过程中,美联储已做好了以经济衰退、爆发小规模金融风险为代价的准备。因此,美联储接下来仍大概率会以每次25个基点的节奏持续加息至年中前后,这一政策节奏短期内难以轻易动摇。

中国国际金融学会理事陆晓明在《金融稳定在美联储及其货币政策中的作用及影响》一文中称,美联储并不认为目前和近期的金融稳定性有可能干扰其紧缩货币政策的效果。

首先从金融条件看,美联储升息应对通胀需要金融条件相应紧缩以配合。其次从金融脆弱性看,持续大幅升息确实正在导致金融市场动荡和重新定价;但美联储认为金融市场虽有波动,也有流动性短缺风险,目前却并不存在足以影响其继续实施紧缩政策的脆弱性。对金融市场的局部脆弱性,美联储可能更多地采取更有针对性的货币政策工具及监管工具来应对。

硅谷银行风波引发系统性风险的可能性很低

专业人士判断美联储加息不会转向,背后的逻辑还要回到硅谷银行风险事件本身。

在过去的几十个小时,美国硅谷银行破产的消息席卷全球。尽管美国宣布采取行动措施支撑客户存款,但这场风波暂时还没结束。

继硅谷银行宣告破产两天后,总部位于纽约市的签名银行被当地监管机构关闭。这是三天内美国监管机构宣布关闭的第二家银行。同时,投资者对美国的银行股信心受挫。

13日,在美银行股低开,走势持续低迷,多家银行股出现暴跌。其中,第一共和银行收盘跌超60%。除了已关闭的银行,美国第一共和银行的处境也非常危险,3月13日盘前股价一度跌超70%,经历短暂停牌后,股价一度再跌。与3月1日的122.5美元股价相比,两周时间股价跌约80%。此外,阿莱恩斯西部银行同样出现股价暴跌。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)