40款保险产品年度累计退保率超50% 退保率高的产品能买吗?

原标题:40款保险产品年度累计退保率超50%!退保率高的产品究竟能不能买?

每经记者 袁园 每经编辑 廖丹

综合退保率是评估人身险企现金流风险水位的重要指标,其背后揭示着诸多信息,涉及战略、产品、经营、销售,乃至退保黑产等等。2023年四季度人身险公司的退保率究竟如何呢?

据《每日经济新闻》记者统计,截至2024年2月21日,已有61家披露了综合退保率。从机构来看,除却只披露全年累计综合退保率的机构除外,仅有两家险企2023年四季度退保率超过10%,有10家人身险公司2023年四季度的退保率低于1%,多数人身险公司2023年四季度的退保率处于1%~5%之间。

聚焦到产品,退保率较高的产品多是年金险,销售渠道也多以银保渠道为主。有业内人士表示,银保渠道的产品退保率较高多是跟产品设计和消费者需求不匹配有关。消费者在挑选产品时要关注产品的退保率,并尽量搞明白退保的原因。

两家险企去年四季度综合退保率超10%

从目前已经披露的数据来看,人身险机构整体的综合退保率并不高,大多维持在1%~5%之间,但也有一些机构的综合退保率超过了10%。

具体来看,2023年四季度综合退保率最高的机构是长生人寿,综合退保率为18.31%,其次是利安人寿,为11.84%。

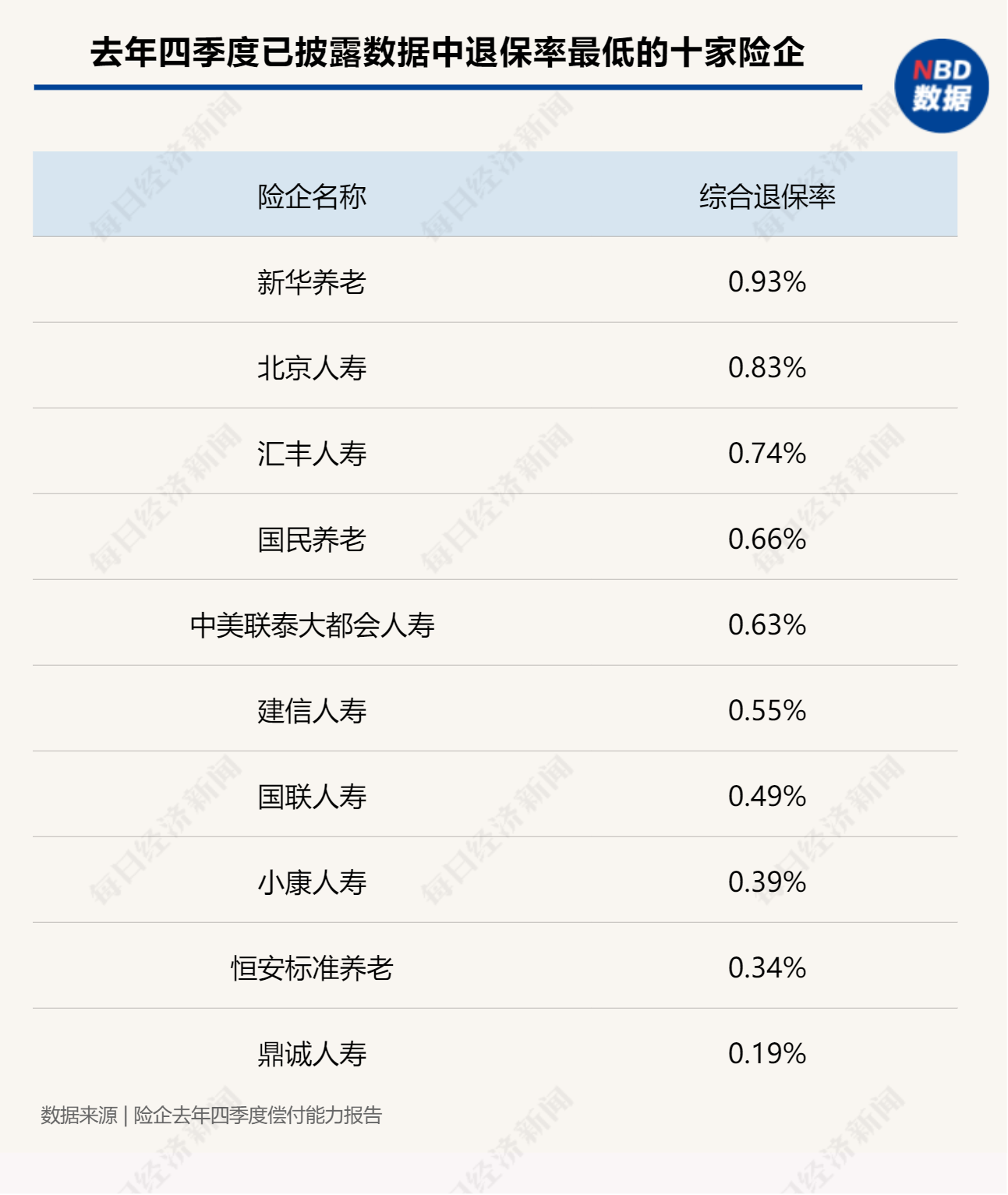

有综合退保率高的,就有综合退保率低的。2023年四季度,综合退保率最低的机构为鼎诚人寿,仅为0.19%。此外,还有9家机构2023年四季度的综合退保率不足1%,分别是中美联泰大都会人寿、汇丰人寿、小康人寿、新华养老、北京人寿、恒安标准养老、国民养老、国联人寿、建信人寿。

“人身保险退保的原因主要有五个。”北京联合大学管理学院金融系教师杨泽云表示,一是,保险销售过程中为了达成业务,销售人员可能存在销售误导等不规范的问题;二是消费者的经济状况发生变化,这既包括消费者遭遇意外导致收入下降无法续交保费引发退保,也包括因急需用钱而引发的退保;三是市场环境发生变化,保险产品的预期收益低于此前;四是保险产品本身不太符合消费者需求;五是退保黑产的误导。

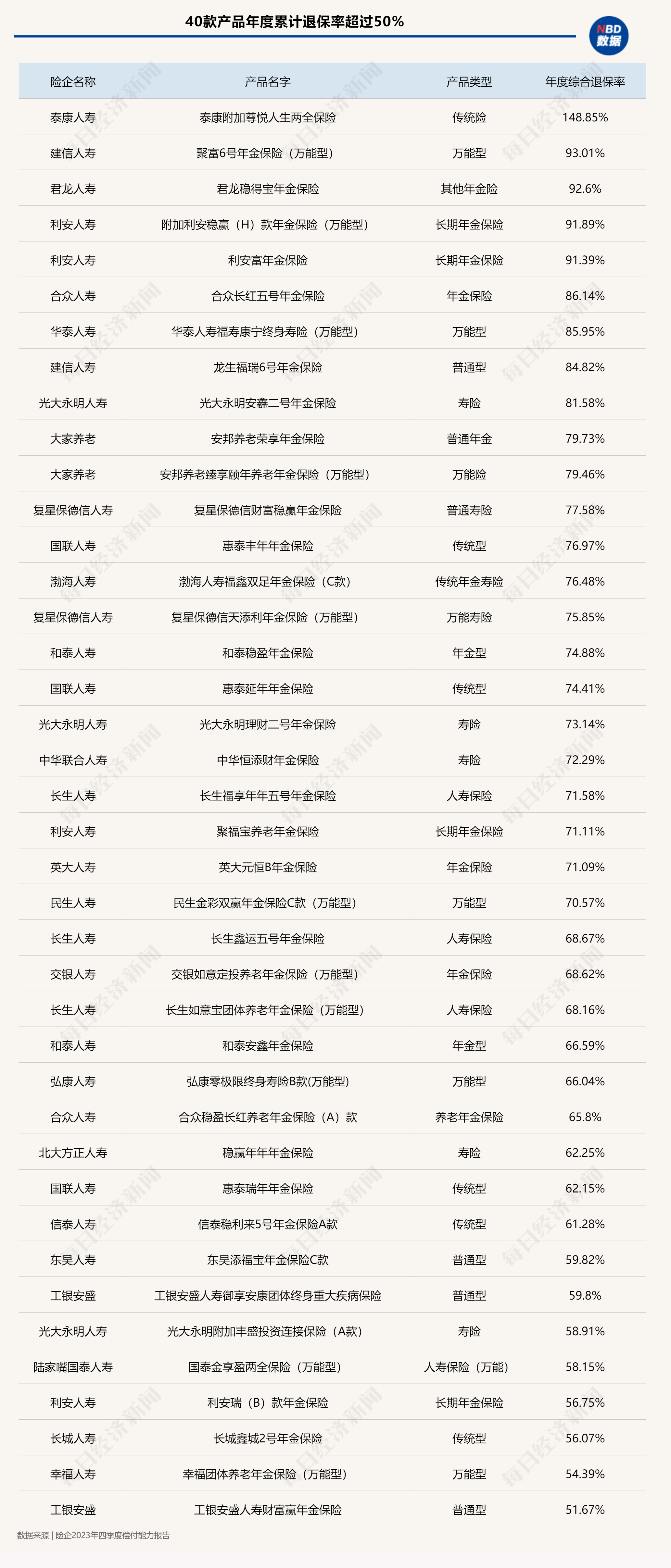

40款产品年度累计退保率超过50%

与综合退保率一起披露的还有人身险公司退保金额居前三的产品和综合退保率居前三的产品。

《每日经济新闻》记者统计发现,从披露的公开数据来看,有40款产品的年度累计退保率超过50%,来自利安人寿、建信人寿、和泰人寿、大家养老等机构。

从产品类型来看,万能险和年金险两类产品是高退保率的“重灾区”,其次还有传统型保险产品。从渠道来看,银保渠道“独占鳌头”,个人代理人、经纪公司等涉及略少。

而针对个别产品年度累计退保率高于100%的情况,有业内人士表示,根据综合退保率的定义,综合退保率是指退保金/(长期险责任准备金期初余额+本年度签单保费),保障类长期险产品的责任准备金期初余额为负值,导致该公式的分子大于分母,就有可能出现退保率高于100%的情况。

为何银保渠道会成为退保的主要途径?对外经济贸易大学保险学院教授王国军对记者表示,银保渠道的产品退保率较高,可能是以下几个原因导致:首先是一些银保产品在设计的时候就为客户在某个阶段退保提供了出口,这样设计的目的是满足当期保险销售增量的需要;其次是与消费者需求不匹配,客户发现后毅然退保;第三是营销当中的误导,导致退保。“退保率会影响产品本身的价值。高退保率可能导致保险公司面临资金流失、运营成本增加等问题,进而影响产品的盈利能力和市场竞争力。”

杨泽云表示,退保率是人身保险产品设计时会考虑的参数之一。如果实际退保率高于产品预定退保率,可能会降低公司的利润,甚至引发亏损。

专家建议:退保率高的产品要谨慎挑选

对于消费者而言,退保率高的产品是否还值得挑选呢?在购买保险产品时,需要坚持哪些挑选原则?

杨泽云认为,对于大多数消费者来说,还是尽量避开退保率较高的产品。

“对于消费者而言,退保率高的产品可能意味着更高的退保损失和不确定性,因此在挑选产品时需要谨慎考虑。”王国军表示,消费者在挑选产品时要关注产品的退保率,并尽量搞明白退保的原因。但也需要知道,退保率高低并不是衡量产品价值的唯一标准,消费者还需要综合考虑产品的保障范围、保费、性价比、公司信誉等多个因素,以选择最适合自己的保险产品。

因此,王国军建议,消费者在挑选保险产品时,要明确自己的需求,了解产品与自己风险和保费承担能力的匹配性。要学习保险的基本知识。退保有损失,盲目退保比盲目投保更不可取。

杨泽云认为,就消费者而言,保险的投保主要遵循以下几个原则:

一是根据自己的保险保障需求出发。一般而言,个人对于人身保险的需求主要有意外、疾病、医疗、养老等方面的需求。不同的人、同一个人在不同的生命阶段应该是有不同的保险保障需求。总体来说,一般遵循先保障性保险,再投资性保险。

二是要根据自己的支付能力出发。这既包括在一定经济条件下在众多保险保障需求方面进行保险投保选择,也包括家庭每年保险投保支出一般不超过家庭年收入的5%~15%。过高可能影响家庭当前生活水平,过低可能保险保障不足。