随着社会对保险的认同度增加,父母也越来越关注和重视孩子的保险问题。对于少年儿童(以下称为少儿)这类人群,他们的保险相对成人而言费率较低,保障比较全面。然而面对种类繁多的保险,许多父母陷入了迷茫。那该如何选择孩子的保险呢?一起来看看。

《儿童保险大数据报告》显示,根据0~14岁的被投保人数据分析,儿童平均持有保单2张,61.5%的住院医疗理赔集中在0~6岁低龄儿童,6岁以上少儿警惕意外伤害高发。

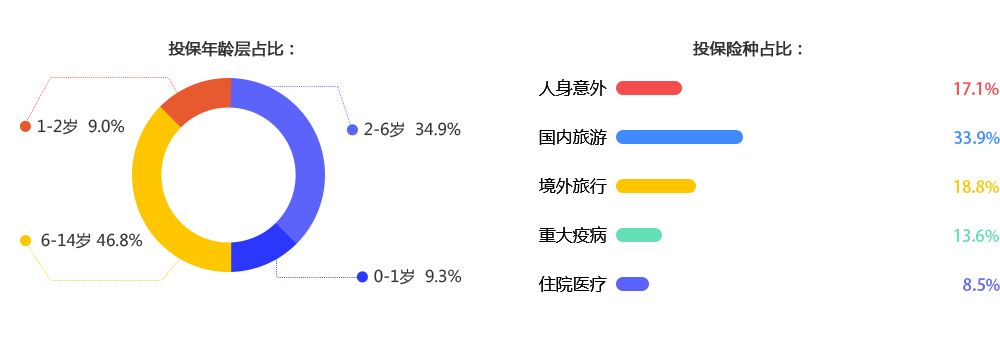

(数据显示,0~14岁的被投保用户中,购买年龄层集中在6~14岁,占比46.8%,其次为2~6岁和0~2岁。)

(数据显示,在为孩子们购买商业保险的选择上,意外险比较受青睐,其次为重疾和医疗险等。)

1、总体而言:少儿医保>意外险>重疾险>医疗险>理财险

2、分阶段而言:可根据不同年龄阶段来进行配置

孩子处于幼儿时期抵抗能力较差,容易得一些流行性疾病,因此,为幼儿时期的孩子投保时应该优先考虑医疗、健康类型的险种。

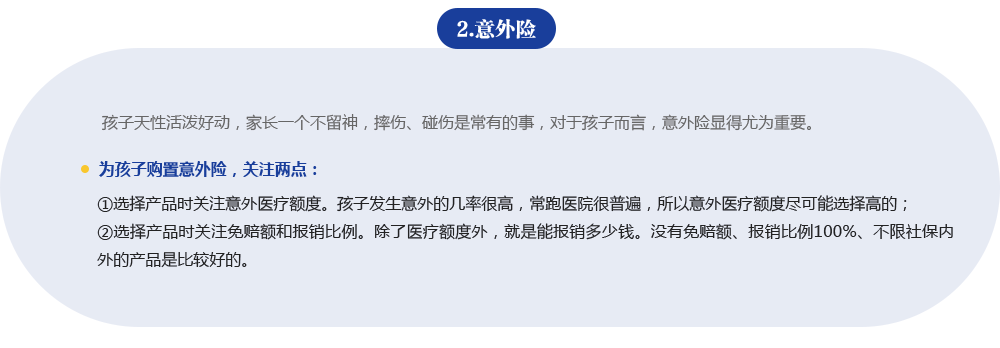

数据表明,意外伤害已成为我国14岁以下儿童的第一死因,也是儿童致残的首要因素。当孩子在学校内、学校组织的户外活动、往返学校到家的路上等等,发生意外的可能性都比较大,为孩子购买一份意外险很有必要。

孩子从幼儿园到大学毕业的花费是一笔相当大的支出,因此在为孩子做好基础的医疗、意外、重疾等保障后,家庭资产充足的前提下,可以选择一些如教育金等类型的理财险。

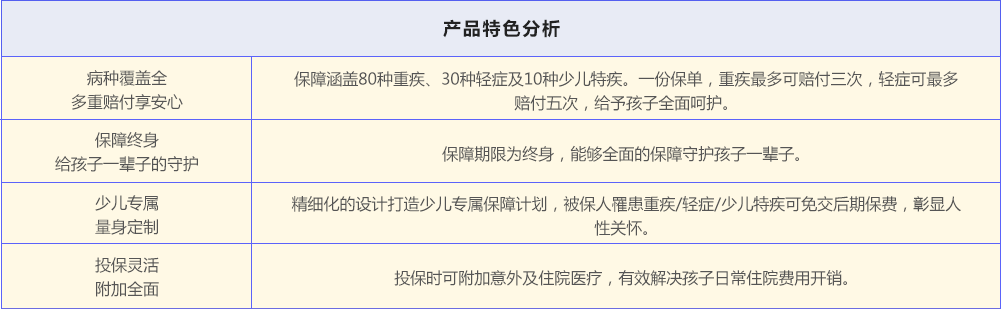

张先生今年喜获爱女,为了给孩子添置健康保障,他选择了市面上畅销的阳光人寿关爱多少儿重大疾病保险。

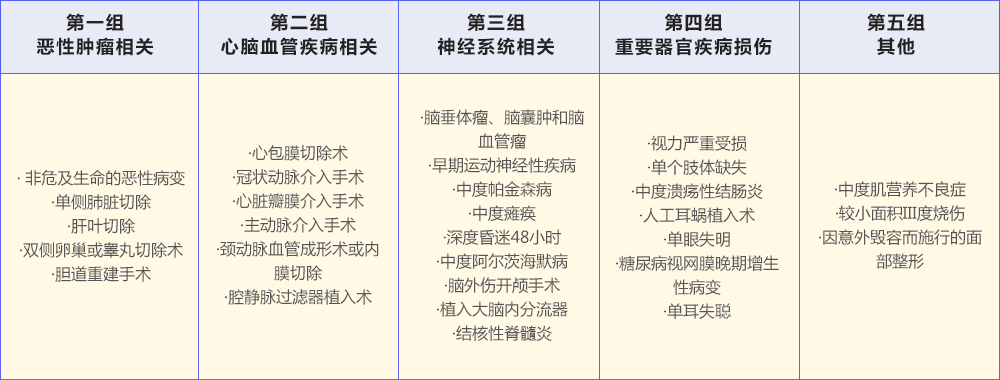

关爱多这款产品的主要保险责任包含轻症重疾保障金+重大疾病保险金+少儿特定疾病保险金+轻症重疾、重大疾病、少儿特定疾病豁免保险费+身故保险金。其中,30种轻症分5组赔付

据了解,阳光少儿重疾险关爱多的10种少儿特定疾病包括白血病、坏死性筋膜炎、严重原发性骨髓纤维化、脊髓灰质炎导致的永久性肢体瘫痪、严重幼年型类风湿关节炎(或称斯蒂尔氏病)、严重原发性心肌病、严重瑞氏综合征、川崎病导致的冠状动脉瘤、严重慢性缩窄型心包炎、严重克罗恩病伴有肠梗阻或肠穿孔。其中,罹患白血病可最多赔付双倍保额。

为人父母总希望把最好的给孩子,但在给孩子买保险这件事上,正是由于父母爱子心切,所以更容易陷入误区。

合适孩子的才是最好的。保险的本质是一份合同,所以为孩子购置保险时重点看合同的保障内容是否满足投保的初衷,而不能认为贵的就一定是最好的。

购买保险的第一原则是“先大人后小孩”也就是家庭经济支柱是最先需要保险的。很多家长买保险只考虑孩子,很少想到自己,把所有保险都放在孩子一个人身上,这是极其不科学的。如果家长生病都没钱治疗,又拿什么来保护孩子呢?

不少人会觉得,如果买了保险,最后没有生病,保费就打水漂了,所以认为买返还型的保险会划算,这是不正确的。在购置保险时碰到如储蓄型、满期返还等产品时要特别注意。

保险和储蓄、基金、房产等最大的不同就在于,保险的核心功能是保障,而不是理财。很多家长为了孩子得到更好的教育,优先购买教育金等理财保险,期盼能让孩子未来少一些经济压力。但无论何时,买保险要做到" 先保障,后理财 ",只有基础健康保障做足,保险理财规划才有意义。

· 免责声明:以上内容供阅读参考使用,不作为任何法律依据。投保具体事宜,请详询保险公司。