80后新婚夫妻理财投资:选择重大疾病险和意外险为主

太平人寿关于80后夫妻理财规划建议●背景介绍 80后新婚夫妻,丈夫张先生,30岁,武汉某企业销售经理,收入不够稳定,前两年市场环境好的时候最多一个月拿过5万,可是近两年平均税后月薪1万元左右,年终奖

太平人寿关于80后夫妻理财规划建议

●背景介绍

80后新婚夫妻,丈夫张先生,30岁,武汉某企业销售经理,收入不够稳定,前两年市场环境好的时候最多一个月拿过5万,可是近两年平均税后月薪1万元左右,年终奖视业绩而定,大概是3万元。妻子刘女士,27岁,武汉某事业单位员工,月薪5000元,工作稳定,每年度各类奖金合计1.5万元左右。家庭有银行理财产品5万元,5万元股票资产,5万元P2P理财。双方父母条件都不错,都有比较可观的退休金,暂时没有养老的负担。准备明年要孩子,目前处于备孕状态。

●支出情况

今年父母给首期,小夫妻自己贷款了60万元按揭了一套130万元的住房,还款周期是10年,每月公积金按揭还款额约6200元。购置18万元的私家车一辆,贷款10万元,还款周期是5年,每月还款额加用车费用共4500元。每个月的日常支出约为3000元。除参加基本社会保险外没有购买任何商业保险。

●理财和保障需求

张先生希望通过简单安全、节约成本的理财方式,达成既能支付房贷、车贷,又有一定的保障的要求,还需要资金具备安全、流动、收益性,享有高保障。不想进行复杂型的投资。

●财务分析

张先生的家庭在武汉市来说算是条件挺不错的,当大部分80后还在为房屋首付发愁的时候,双方父母已经为二人提供了置业的第一桶金。两人消费开支较为合理,没有月光现象出现,在80后中,难能可贵。虽然贷款还款压力比较大,但两人财务状况较好,整个家庭财务处于良性发展阶段。只是夫妻二人在保险资产配置方面只有基本社保,保障不足;此外,由于近期金融市场发展变化,P2P风险敞口日益加大,建议注意这方面的风险。

针对张先生家庭的实际情况,我们建议如下配置:

张先生夫妇新婚燕尔,处于家庭形成期,储蓄尚处于积累期,潜在消费较高,未来几年面临育儿等问题,开支会逐步加大。从家庭负债表也可看出,目前要注意开源节流,为今后的生活做好各方面的理财规划。

分析张先生夫妇的理财目标包括四个方面:家庭财务筹划;家庭成员商业保险保障计划;资产保值增值,抵御通胀,准备育儿金。

在家庭成员商业保险保障计划上,家庭必须不出现失业、重大病患、意外等突发情况,这是张先生夫妇需要综合考虑的问题。夫妇两人除基本社保外均无商业保险,家庭保障显然不充分。因此,建议准备家庭所需的保障额度约等于5年家庭支出的费用,假设发生意外或疾病,这笔保险可以保证家庭在偿还债务的情况下维持5年的正常生活水平,作为一个妥当过渡期。建议张先生夫妇将家庭保障额度匹配到约80万元。

经济支柱保障额度宜略高

其次,保持家庭成员间的保障额度的合理。张先生夫妇同时担负起家庭的经济支柱,妻子在事业单位,经济收入较稳定,保额比例可以低点;张先生与刘女士的收入相近,也要有较大比例,体现保障额度与责任相匹配的原则。建议两人的保障额度为,丈夫∶妻子=6∶4。

根据风险发生率选择产品

张先生夫妇都处于人生打拼期,工作繁忙,压力大,外出机会多,且是自驾一族,属于重大疾病及意外的高发群体,建议两人选择以重大疾病保险、意外保险为主,保费低保障额度高。同时,夫妇二人即将生小孩,如果时机成熟,可考虑为子女养育金做准备。

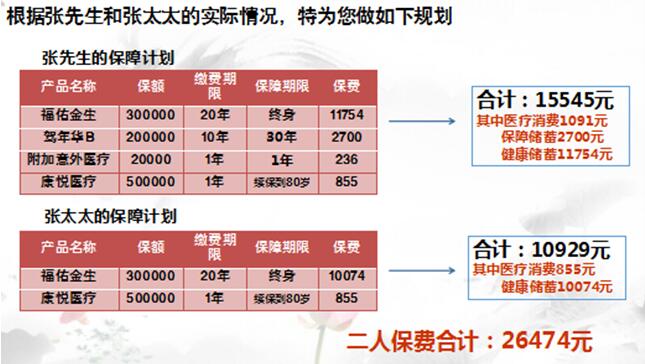

此外,建议张先生夫妇做好家庭保险规划(重疾险/意外险),如张先生(30岁)同时给自己和太太刘女士(27岁)投保了相关健康保障计划,重大疾病保险金额分别都为30万元,保险期终身,缴费期20年,累计年缴保费21828元。

张先生再为自己购买了一份10年缴的相关返还型意外保障计划,年缴保费2700元,立即拥有高达200万元的自驾车意外身故险,保障30年。此后张先生健康太平地生活至60岁,保险合同期满。10年累计缴费27000元,满期返还29700元,将获得10%的增值。

考虑到现阶段张先生夫妇需要累积流动性资产,流动性资产包括现金(活期储蓄存款)、短期性的投资(建议这部分可以考虑目前市场上信誉较好、安全度高的宝宝类平台存放),以便适时应付紧急支付或投资机会。一般来讲,流动性资产的总值应该保持在相当于3至6个月家庭收入所得。在流动性资金、保障性资金做足的情况下,再来理财,因为二人都是上班族,也不是金融专业人士,建议避免风险较高的杠杆类产品。股票可以适当做做,就当体验一下博弈的乐趣,其他的资金选择安全稳妥的理财类产品,满足下面的大前提即可:本金安全、复利滚存、容易变现、收益比银行储蓄高即可,做为家庭的资金池,为将来育儿、教育、项目投资等提前做准备。

太平人寿为夫妻二人制定的投资计划:

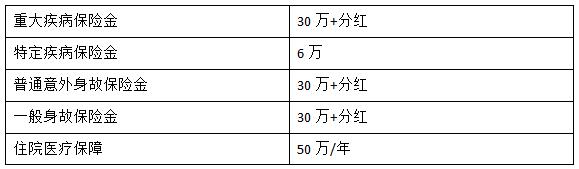

我们为张先生提供的保障:

我们为张太太提供的保障:

(上述利益演示基于公司的精算假设,不代表公司的历史经营业绩,也不能理解为对未来的预期,红利分配是不确定的。终了红利在保单期末一次性领取。)

以上仅代表太平人寿看法,不代表凤凰湖北观点,仅供参考!

网罗天下

频道推荐

智能推荐

凤凰湖北今日推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774