养老金替代率逐年下降 老年生活水平无法保障

根据世界银行测算,养老金替代率大于70%即可维持退休前的生活水平,如果低于50%,生活水平较退休前会有大幅下降。数据表明,中国企业职工养老金的替代率呈逐年下降趋势,现在已不足50%。这意味着退休后想要维持退休前的生活水平,光靠社会养老保险远远不够。

延迟退休成必然趋势 养老金领取随延迟时间而定

2019年全国两会期间,有代表委员建议提高法定退休年龄。对此,人社部答复称,推迟退休年龄是必然趋势。这意味着未来领取养老金的时间也将被推迟。

退休的余先生手头有积蓄,儿子也已成家立业,本来惬意舒适的日子被突如其来的变故打断,老伴因意外事故身体瘫痪,老两口的生活依靠少额的退休金维持,生活质量直线下降。

邻居陈先生和余先生同时期退休,陈先生的儿子最近刚结婚,购置新房、办婚宴等大额支出之后积蓄还有结余,经过打听众人才知,原来陈先生保险意识强,早些年购买了商业养老保险,退休后每个月从保险公司领的养老金再加上单位退休金,日子过得轻松自在,经常和老伴外出旅游,实现了年轻时幻想的优雅养老的人生目标。

中国银行保险监督管理委员会副主席黄洪:2019年保险公司累计开发销售养老年金保险产品830款, 实现保费收入415亿元;截至到2019年三季度末,商业养老保险、年金保险有效承保人次超过5800万,累计积累了超过5100亿元的保险责任准备金。

-

中产及高净值人群

养老年金险适合经济条件比较宽裕的个人或家庭,最好在基本保障和日常投资理财都安排妥当的情况下,有余力再购买。

-

对养老生活有较高品质追求的人群

养老年金险适合对养老生活有较高的品质追求而当下又没有很好的投资渠道的人群。

-

身体欠佳无法购买重疾险的人群

与重疾险、医疗险相比,养老年金险投保方法较为简单,对被保险人的健康状况要求不会很高。身体有异常或欠佳,无法购买重疾险的人群,可以关注一下养老年金险。

-

人到中年求稳的人群

养老年金险的收益率较为稳定,比较适合目前收入稳定且有一定财富余力的人群购买,以换取未来时间稳定的现金流。

看保障期限

养老年金险作为养老之用,一般情况下选择活多久就可以领多久的产品比较好

看IRR(内部收益率)

IRR越高,收益就越高。对于养老年金险的产品,一般情况下,要选就选择收益率大的

看支取的灵活性

什么时候领、领多少、产品前期能否回本、后期现金价值能否保持高水准等灵活性因素在购买前需要了解清楚

注意选择保险公司

可以关注保险公司的偿付能力充足率,从资历、实力、理赔案例等多方面选择保险公司进行投保

-

家庭或者个人的保障是否已经做好?

从本质上讲,养老年金险和基础保险有着很大区别,它更像是人们通过保险公司进行的一项投资。选择合适的时间购置养老年金险是很重要的,先保障后理财,是亘古不变的道理,因此要在确保做好了基础保险的前提之下,方可购买养老年金险。

-

是否有足够的闲置资金?

养老年金险不是一项短期的投资,通常情况很多产品需要在多年以后才能回本,往后才有收益。因此在短期内有大额支出的需求,如买房、买车等,就要去衡量家庭是否有足够的资金去应付各项支出。

周延礼:“老有所养”问题 需要商业养老保险发挥更大作用

全社会到了老龄化阶段,要解决好“老有所养”的问题,需要一定财富的资金做保障,这个过程中需要商业养老保险发挥更大的作用。[详情]

年金险助力从容养老 银保监会:积极发展商业养老年金保险

银保监会鼓励市场积极发展多样化的商业养老年金保险、个人账户式商业养老保险,发展有助于实现养老金融产品年金化领取的保险产品。优化老年人住房反向抵押养老保险支持政策,促进养老服务产业发展。[详情]

险企抢滩商业养老险市场 年金产品占主流

就养老保险而言,分红型或附加万能险的年金保险是比较主流的产品类型。从保费结构来看,养老险公司所推出的产品也呈现保障型与非保障型并存的情况,部分险企两种业务的保费比例能达到“五五开”。[详情]

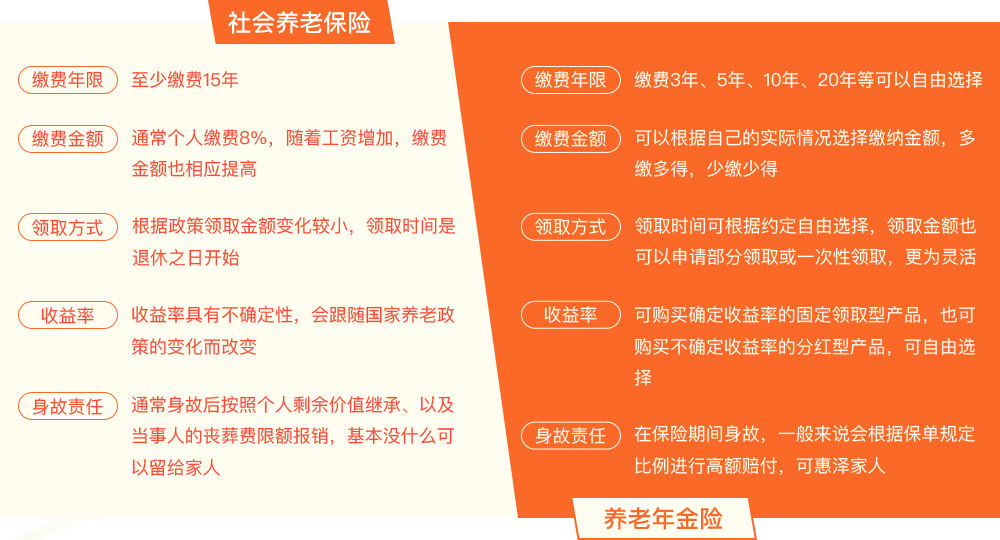

随着如今养老成本的上升,养老已经是一项长期而艰巨的任务,需要尽早规划、逐步积累。有很多人经常疑惑,社会养老保险和养老年金险有什么区别呢?