日前,武汉市政府签署《武汉市“无现金城市”建设战略合作协议》。随着该协议的实施,在移动支付领域,武汉将成为除杭州之外的全国第二座“无现金城市”。

2016 年 6 月 3 日,丹麦政府正式宣布,除医院、药房和邮局等关键服务机构外,其他商业店面有权取消收银机,只接受电子货币。

丹麦中央银行宣布,从 2015 年开始停止发行纸币和硬币。在丹麦,从百货商店到传统市场,从高级餐馆到路边摊,没有为店铺配备移动支付设备的老板很可能会被丹麦大爷揪领子。

很多商店不设专门的收银员,甚至直接在读卡器旁写上支付账号,让顾客用手机软件转账。读卡器制造商 iZettle 也借此在丹麦大力开展针对 MasterCard 和 Visa 的移动支付服务。

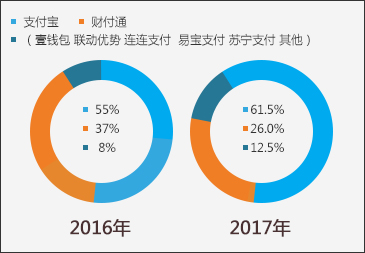

2016年第四季度的数据显示,支付宝的市场份额达到了55%,财付通市场份额约为37%,其他众多支付企业的市场份额之和约为8%。在行业整体规模增长迅速的同时,第三方移动支付行业出现了市场份额集中的现象。

2017中国第三方移动支付行业研究报告,数据显示,中国第三方移动支付中具有经济效益的交易规模为11.9万亿。其中,支付宝市场份额为61.5%,财付通为26.0%。

银行们开始意识到自建账户的重要性 :现阶段,支付宝和微信对于用户商户编码等用户消费信息,都不对银行开放。通过自身场景所获取的流量能给银行带来更强的主动性。

主动向移动端迁移 争夺支付入口:4月17日,业内首次推出“手机信用卡”产品,信用卡产品开始全面迁移至移动端;强化APP入口:尽管在手机端发行信用卡全线产品的银行并不多,但拥有信用卡独立APP的银行已经不在少数。

(1)在前互联网时代,银联一直通过银行卡占据了中国个人支付市场绝对的龙头。但实体卡的价值日益降低,冲击银联业务。(2)2015年联合商业银行、手机厂商、电信运营商发展NFC手机支付

(4)2017年联合四十多家商业银行推广二维码支付(5)商业银行积极参与产品的发展,京东、美团、万达等企业积极合作

虽然看上去支付宝和微信垄断了很大的市场,但是目前扫码付等移动支付产品的交易贡献主要还是来自一二线城市,在三四线城市甚至更偏远的地方,还有大量的长尾市场等待挖掘。这是一个数十万亿计的市场。随着市场的逐步发展和渗透,相信会有越来越多的参与方加入,包括银行,这是一种健康的发展态势。

5月20日,率企业家团队来汉考察马云在与武汉市主要领导座谈时,多次谈及他对于武汉发展方略的思考。他提出,希望将武汉打造成为“无现金城市”和“智慧出行城市”的标杆,同时计划在汉投资建设集创业、工作、生活一体的智慧产业社区。【详情】

武汉支付宝的活跃用户约900万,使用率全国第二,2016年双十二活动,支付宝使用人数410万,全国排名第四。

98%的出租车、超过80%的超市便利店、超过75%的餐饮门店、美容美发、KTV等行业支持移动支付;武汉公安率先与支付宝合作,开通了网上交通违法缴纳,身份证预约等40多项服务;今年8月,武汉市全市8000辆公交车和5条地铁线全部接入支付宝功能;高铁、轮渡、停车、网约车、共享单车等9大出行场景也实现移动支付。

武汉具备得天独厚的交通,辐射带动效应突出;人才资源集中,高校大学生数量全国第一;一带一路、全国自贸区、长江中游城市群等重大政策叠加优势;“追求卓越,敢为人先”的城市精神与互联网创新精神更加契合;

前两年现金和刷卡的比例大概对半开,我们数钱还会碰到假币、游戏币等,很麻烦。现在可以移动支付了,现金支付只占所有支付方式的三成左右了,还在逐步降低。

如今的中山大道,不论是珠宝店、电器店,还是奶茶店、炸鸡店,所有商家收银处,都摆放了二维码支付标识,实现了无现金支付。

2016年‘双12’我们做活动,全天通过支付宝扫码支付的有超过5万碗热干面。

优势:有助于构筑便捷诚信社会

优势:有助于构筑便捷诚信社会 “无现金社会”有助于刻画个人消费者的完整交易信息,由亿万消费者的消费信息构成的大数据资源对构建社会信用体系有重要意义。此外,“无现金社会”的所有交易都有迹可循,可以打击犯罪、洗钱和避税。

首先,有助于降低金融服务的门槛,更好地促进经济发展;其次,有助于大大减少和降低现金的使用率和管理成本,降低货币的发行成本,也会加速经济贸易资金的流转流通;第三,有助于建立诚信体系,有效识别、防范和打击与现金交易、行贿受贿等有关的各类违法犯罪行为,有效遏制腐败行为;第四,能不断改变人们的生活方式,使生活变得更轻松更便捷更智慧。

相比于信用卡受限于信用体系和便捷性问题,移动支付等无现金方式更容易被接受和普及。

优势:有助于构筑便捷诚信社会 “无现金社会”有助于刻画个人消费者的完整交易信息,由亿万消费者的消费信息构成的大数据资源对构建社会信用体系有重要意义。此外,“无现金社会”的所有交易都有迹可循,可以打击犯罪、洗钱和避税。

首先,有助于降低金融服务的门槛,更好地促进经济发展;其次,有助于大大减少和降低现金的使用率和管理成本,降低货币的发行成本,也会加速经济贸易资金的流转流通;第三,有助于建立诚信体系,有效识别、防范和打击与现金交易、行贿受贿等有关的各类违法犯罪行为,有效遏制腐败行为;第四,能不断改变人们的生活方式,使生活变得更轻松更便捷更智慧。

相比于信用卡受限于信用体系和便捷性问题,移动支付等无现金方式更容易被接受和普及。

艾瑞金融研究团队分析师李超预测,生物识别支付将成为推进无现金社会的下一个核心动能。李超表示:“前几年银行卡的普及让大家降低使用现金的频率,近几年开始进入扫码支付的阶段,大家用手机替代了钱包,而未来,人脸识别等生物识别技术会让大家摆脱手机等硬件的束缚,人走到哪里,账户就跟随到哪里。”

无现金生活的背后,不仅是人们支付方式的改变,更是一笔笔支付累积的信用。押金是无现金生活的一道交易门槛。在共享经济大热的浪潮下,包括共享单车等服务平台都选择了与个人信用体系合作,免除押金,以降低新用户选择门槛。除此之外,包括停车场抬杆走人、酒店先住后付、公交车扫码乘车、金融分期借贷等越来越普及,也说明在无现金生活逐渐普及时,信用正成为每个人的宝贵财富,信用正成为人的第二身份。信用缺失或者信用不良可能寸步难行,而全社会信用体系的建立,则可以推动整个社会综合治理的发展。