58家上市银行利息净收入2017年来首次负增长

独家抢先看

原标题:58家上市银行利息净收入2017年来首次负增长,定期存款占比升至57.60%

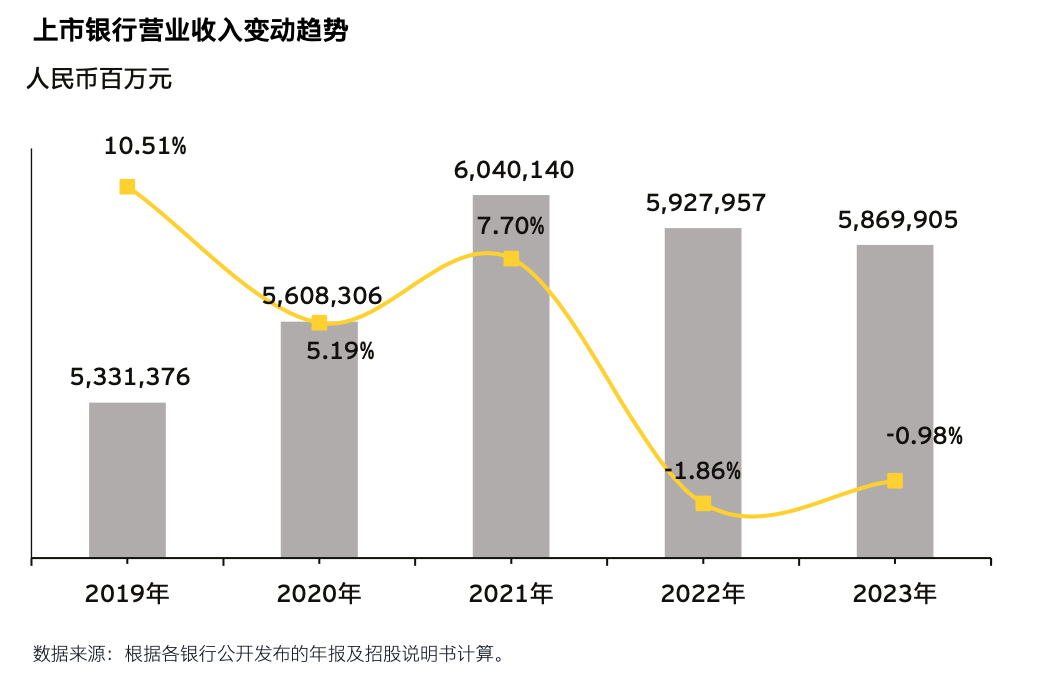

5月14日,安永发布《中国上市银行2023年回顾及未来展望》(分析对象为58家A+H上市银行)《中国42家A股上市银行2024 年一季度业绩概览》,这是安永第17年发布该报告。报告显示,58家上市银行2023年实现营业收入58699.05亿元,增速为-0.89%,2022年为-1.86%,为连续第二年负增长,其中利息净收入为2017年以来首次负增长,手续费及佣金净收入连续第二年负增长;净利润为21690.47亿元,增速为1.43%,较2022年的7.20%下降5.77个百分点。

报告显示,42家A股上市银行今年一季度实现营业收入14726.55亿元,同比下降1.73%,较2023年度上升了1.79个百分点;净利润为5781.27亿元,同比下降0.81%,较2023年一季度增速下降了4.03个百分点,为至少2019年以来的首次负增长(记者据历史报告得出)。

“面对严峻复杂的经营环境,国内上市银行积极迎变应变,坚持与实体经济同频共振,秉持金融向善的理念,聚焦金融‘五篇大文章’,提升运营管理效能,审慎经营,统筹发展与安全,稳中求进,从而穿越周期,实现高质量发展的长期目标。”安永大中华区金融服务首席合伙人忻怡表示。

如,报告显示,上市银行以“智”应变,加速数智化转型。有27家上市银行在年报中披露了金融科技/信息科技人员数量,相关科技人员合计超14.42万人。根据最近三年均披露了金融科技人员数量的25家上市银行数据计算,科技人员数量占比持续上升,从2021年的5.04%上升至2023年的5.98%。

安永华北区金融服务审计主管合伙人姜长征表示,当前数智化能力已成为上市银行的核心竞争力,对大模型技术的探索和实践将进一步革新现有产品服务、业务流程、运营方式乃至商业模式,为银行业转型带来全新的机遇。“尽管大模型在银行领域的应用前景广阔,但在实际落地过程中也面临着一些挑战,如数据隐私和安全、模型的可解释性、预测的准确性以及伦理法律保护等。”

利息净收入2017年来首次负增长

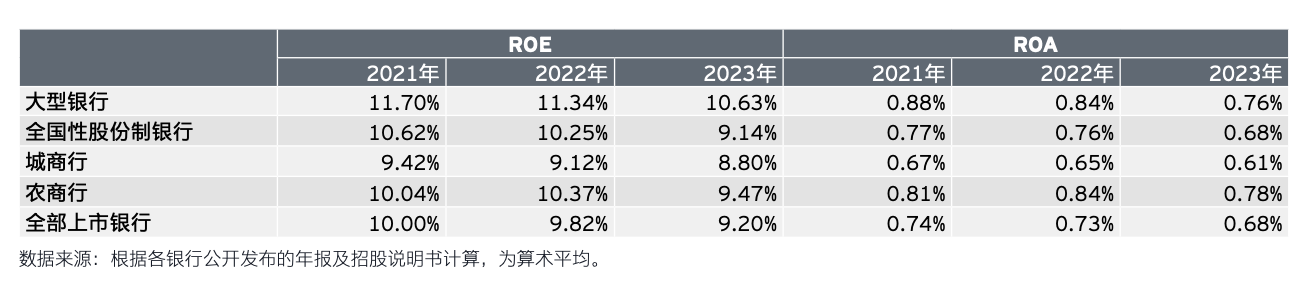

2023年度,上市银行的盈利效率小幅下降,平均净资产收益率(“ROE”)为9.20%,较2022年度的9.82%下降了0.62个百分点;平均总资产收益率 (“ROA”)为0.68%,较2022年度的0.73%下降了0.05个百分点。大型银行、股份行、城商行、农商行的平均ROE分别下降了0.71、 1.11、0.32、0.90个百分点;大型银行、股份行、城商行、农商行平均ROA分别下降了0.08、0.08、0.04、0.06个百分点。

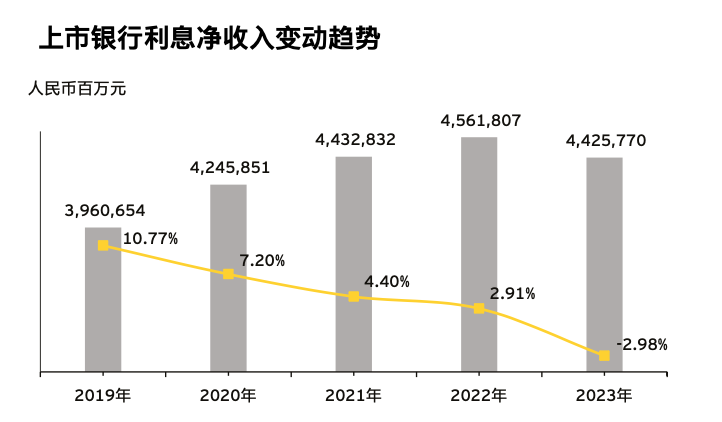

报告显示,2023年度上市银行利息净收入合计为44257.70亿元,同比下降2.98%,增速较2022年度的2.91%下降了5.89个百分点。“利息净收入下降主要是受净息差(净利息收益率)收窄的影响,2023年度上市银行平均净息差为1.69%,比2022年度下降了25个基点。”报告介绍称。

具体来看,大型银行利息净收入同比下降2.54%,2022年为同比增长3.59%;股份行同比下降4.94%,2022年为同比增长0.41%,除兴业银行和浙商银行利息净收入增长0.85%、0.99%外,其余股份行利息净收入均同比下降;城商行同比下降0.47%,2022年为同比增长5.45%;农商行同比下降4.70%,2022年为同比增长1.69%,除常熟农商行增长11.69%外,其余农商行利息净收入下降,其中九台农商行和广州农商行降幅超过10%,其余农商行降幅小于8%。

报告显示,近3年上市银行手续费及佣金净收入占比不断下降,2021年至2023年分别为14.28%、14.19%、13.18%。2023年手续费及佣金净收入为7734.06亿元,同比下降8.05%。“2023年上市银行为支持实体经济发展,继续对客户采取减费让利措施,并且由于资本市场波动,理财服务和顾问咨询等手续费收入下降,导致手续费及佣金净收入下降。”报告介绍称。

具体来看,有11家银行的手续费及佣金净收入较2022年上升,47家银行较2022年下降。大型银行手续费及佣金净收入降幅为2.01%,降幅较 2022年度的2.26%收窄0.25个百分点,其中工商银行下降7.71%;股份行手续费及佣金净收入降幅为14.51%, 降幅较2022年度的1.82%扩大12.69个百分点,其中兴业银行下降38.38%,主要受2022年理财老产品一次性收益确认抬高基数影响;城商行手续费及佣金净收入降幅为23.73%,降幅较2022年度的6.24%扩大17.49个百分点,其中北京银行、 重庆银行、盛京银行手续费及佣金净收入降幅较高,分别为 46.90%、45.99%和44.32%。

定期存款占比升至57.60%

截至2023年末,上市银行负债总额合计2704750.36亿元,相比2022年末增长276033.19亿元,增幅11.37%,增速下降0.34个百分点。负债结构较为稳定,存款占负债比重最高是负债增长的主要驱动因素,同业负债占比下降、发行债券负债占比下降,其他负债占比上升。

存款方面,截至2023年末,上市银行存款余额合计2018100.43亿元,相比2022年末增长193803.50亿元,增幅10.62%,增速下降1.82个百分点。其中,大型银行、股份行、城商行、农商行存款增速分别为12.09%、6.43%、10.40%、8.17%。

截至2023年末,存款占总负债的比重达74.61%,较2022下降了0.50个百分点。不同类型上市银行存款占比差异较大,反映了各类型银行不同的吸收储蓄能力以及对于存款的不同依赖度,大型银行、股份行、城商行、农商行2023年末存款占比总负债分别为79.49%、65.11%、66.17%、78.39%。

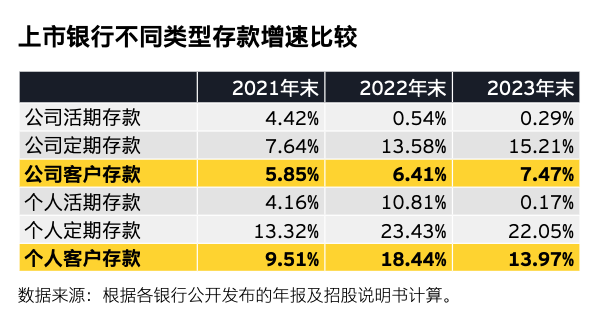

报告显示,2023年,上市银行的存款定期化趋势愈发明显。截至2023年末,上市银行的定期存款比重为57.60%,较2022年末上升了4.08个百分点,存款定期化趋势持续上升。

具体来看,大型银行定期存款比重为57.25%,较2022年末上升了5.00个百分点,其中邮储银行比重最高,为71.12%,较2022年末上升了3.46个百分点;股份行定期存款比重为55.42%,较2022年末上升了1.52个百分点,其中民生银行比重最高,为67.88%,较2022年末上升了1.65个百分点,招商银行比重最低,为44.67%,较2022年末上升了7.92个百分点,是股份行中唯一一家活期存款占比高于定期存款占比的银行;城商行定期存款比重为62.33%,较2022年末上升了3.35个百分点,其中哈尔滨银行比重最高为77.05%,比2022年末上升了1.32个百分点;农商行定期存款的比重为65.38%,较2022年末上升了3.75个百分点,其中九台农商行的比重最高为76.82%,比2022年末上升了5.40个百分点。

从存款类型看,2023年上市银行个人存款余额增长13.97%,增速比上年末下降4.47个百分点,个人存款增速比对公存款增速高6.50个百分点。

在宏观经济增速放缓及资本市场波动加大的背景下,企业居民投资、消费意愿下滑,同时受理财产品净值波动加大的影响,上市银行存款增速较快,存款定期化趋势明显,对上市银行的成本管控带来压力。“上市银行需持续加强负债质量管理,做好价格的前瞻评估,从负债结构、 稳定性、成本和资产的匹配等方面综合考虑,动态调整应对策略。”报告表示。

而从贷款结构来看,截至2023年末,上市银行零售贷款占贷款总额的比重为36.62%,较上年末下降2.06个百分点,占贷款总额比例进一步下降。其中,大型银行零售贷款占贷款总额的比重为35.92%,股份行零售贷款占贷款总额的比重为41.62%,城商行、农商行零售贷款占贷款总额的比重分别为30.47%、31.93%。常熟农商行、平安银行、邮储银行和招商银行零售贷款占贷款总额的比重较高,均超过50%。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)