湖北国资容错免责清单来了

独家抢先看

原标题:湖北国资容错免责清单来了

国资都行动起来了。

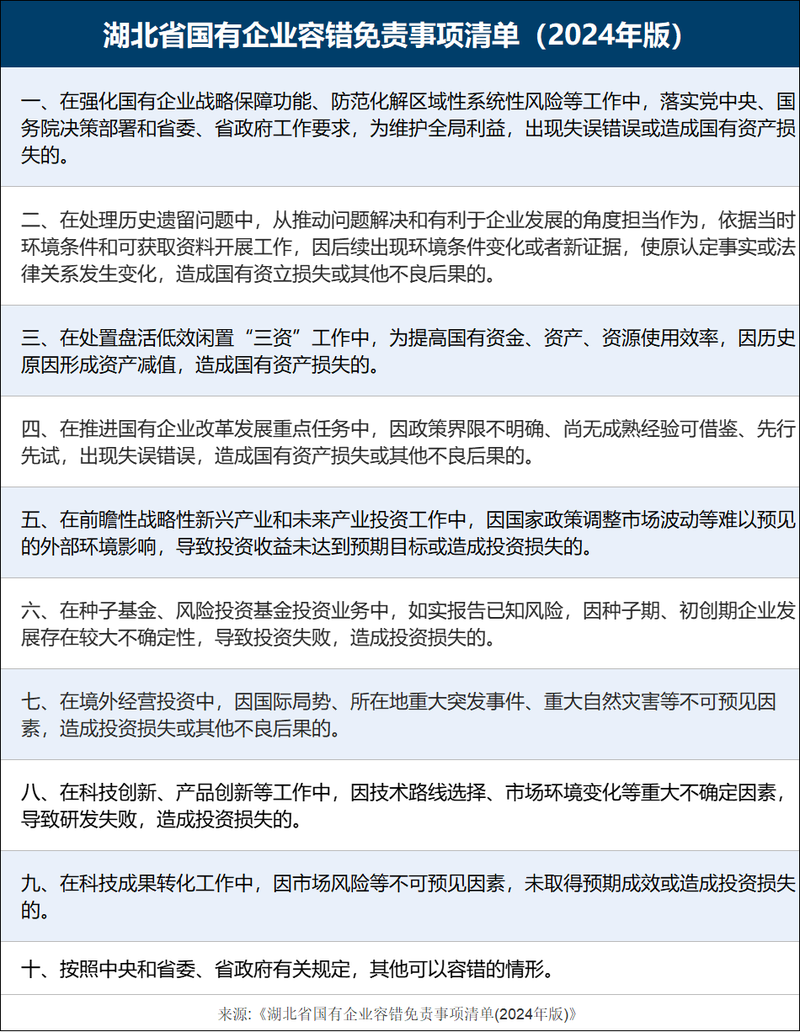

投资界获悉,日前,《湖北省国有企业容错免责事项清单(2024年版)》(简称《清单》)正式出台。自此,湖北省国有企业出现以下10种情形,可以予以免责,覆盖面之广令人印象深刻。

这也是继广东提出国有天使投资基金、创业投资基金的考核中,“不以国有资本保值增值作为主要考核指标”后,又一极具风向标的政策。可以看到,攸关一级市场的容错机制开始迎来更多探索与实践。

湖北宣布:出台10条容错免责清单。

具体来看,《清单》规定了几个关键场景:

正如眼前,国资已经成为支持战略性新兴产业和未来产业的一股重要力量,今年的重大科技公司融资事件中,几乎都能看到国资参与的身影。针对国企在产业投资中的失误,《清单》明确:

在前瞻性战略性新兴产业和未来产业投资工作中,因国家政策调整、市场波动等难以预见的外部环境影响,导致投资收益未达到预期目标或造成投资损失的,可以予以免责。

其次,一级市场讨论已久的风险把控问题。关于涉足初创企业的投资时,风险往往不可避免,然而部分过强的风险把控,可能导致投资方和被投企业面临事后追责,由此衍生出的对赌、回购等纠纷历历在目。对此,《清单》进一步放宽限制:

在种子基金、风险投资基金投资业务中,如实报告已知风险,因种子期、初创期企业发展存在较大不确定性,导致投资失败,造成投资损失的,可以予以免责。

此外,科技成果转化是一个漫长的过程,尤其在前沿科技领域,早期发展过程中都不可避免要走过“死亡谷”。对不少行业来说,短期内能否实现商业化或许并不明朗,这也极可能导致国资在投资中错过部分优秀的项目,针对此类情况,《清单》也一一列出:

在科技创新、产品创新等工作中,因技术路线选择、市场环境变化等重大不确定因素,导致研发失败,造成投资损失的,可以予以免责;

在科技成果转化工作中,因市场风险等不可预见因素,未取得预期成效或造成投资损失的,可以予以免责。

实际上,早在2016年,《湖北省全面深化改革促进条例》正式施行,其中就提出建立容错免责、纠偏和责任追究机制。2022年,湖北省委再次出台《湖北省容错纠错工作办法》,同年,湖北省政府国资委党委出台《省属企业落实湖北省容错纠错工作办法实施细则》。

湖北省国资委官网介绍,《清单》与2022年印发的《省属企业落实湖北省容错纠错工作办法实施细则》,共同作为《湖北省容错纠错工作办法》的配套制度,形成容错免责“1+N”工作体系,引导激励国资国企积极作为,着力解决干部不敢为、不善为的问题。

国资开启容错大门

今年以来,国资容错探索历历在目。

最为轰动的是刚刚过去的8月份,《广东省科技创新条例》正式审核通过。其中,除了提到“建立健全国有创业投资机构业绩考核、激励约束和容错机制”外,还明确提出关键一点——

国有天使投资基金、创业投资基金的考核中,“不以国有资本保值增值作为主要考核指标”。

“国有资本保值增值”一直以来都是国资的红线,广东新条例的出现一度振奋创投圈。

犹记得今年6月,国务院办公厅发布《促进创业投资高质量发展的若干政策措施》(简称“创投17条”),其中在(三)(四)条分别提出:

优化政府出资的创业投资基金管理,改革完善基金考核、容错免责机制,健全绩效评价制度;健全符合创业投资行业特点和发展规律的国资创业投资管理体制和尽职合规责任豁免机制,探索对国资创业投资机构按照整个基金生命周期进行考核。

自此,针对国资的容错免责机制开始被摆到台面上,各地不约而同开启容错探索步伐。

印象深刻的是今年7月底,成都高新区发布了全生命周期投资基金运营体系,其中提出——对各类投资基金明确亏损容忍的尺度,种子、天使、创投、产投、并购基金等政策性基金的容亏率从80%到30%进行设置,市场化基金的容亏率设置为20%。

这是全国范围内容忍度较高的容亏尺度,意味着在合法合规的条件下,允许子基金及创业公司有不同程度的失败率,为当地营造了宽容失败的创业氛围。

其实在此之前,深圳的天使母基金、安徽的政府引导基金、以及湖北政府引导基金等都开始了一定的尝试。其中《湖北省科技金融质效提升行动方案》就提出,科创天使投资损失容忍率提高至50%。

如此一幕幕,正是国资在风险投资领域“松绑”的过程。

一级市场“容错之困”,难在落实

时至今日,国资已成为中国创投市场的主力军。清科研究中心数据显示,2024年上半年,国有控股和国有参股LP的合计披露出资金额占比达81.2%。换言之,一级市场超过8成的资金来自国资。

此前,为避免国有资产流失,传统考核体系中“不可亏损”被视为一条红线,每个项目都必须确保本金安全。一旦发生亏损,相关责任人可能面临问责。因此在面对投资决策时,国资负责人往往承受着巨大的压力。

这也就造成国资出手时往往“宁可错过,不担过错”。

全国社会保障基金理事会原副理事长王忠民曾感叹,“哪怕不是投资失败,而是项目稍微有点财务记录的瑕疵,国资管理机构都需要承担责任。这导致国资管理机构在做股权投资时,容易出现风险厌恶行为。”

但是,风险投资本身就具有高风险、高回报的特点,这是国资进入一级市场常常面临的困境。

由此衍生出的一系列争议传导至VC/PE端。今年以来,一级市场关于“回购”的争论愈演愈烈。虽然回购有着存在的合理性,但某种程度上,以国资LP为代表的退出压力传导至投资机构身上,客观上加剧了回购现象。

因此,国资容错机制迫在眉睫——如果国资LP容错能够落地,那么传导至一级市场的压力将有所缓解。

梳理目前的容错探索,信号无疑是令人振奋,但显然这距离实操层面仍有一段距离。须知道,容错背后常常容易引发国有资产流失、腐败等争议。因此,能够符合审计要求的容错实操机制,需要更高层面出台细则。

正如广州产业投资资本管理有限公司董事长魏大华在第十八届中国基金合伙人大会上表示,“我们呼吁尽快出台一些更细的配套实施细则,特别是像国资平台最需要国资委出台相关实施细则。”国资容错,困难之一在于怎么落实。

一切才刚刚开始。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)