银行消费贷“价格战”再起!违规入市信贷资金将提前收回

独家抢先看

原标题:银行消费贷“价格战”再起!违规入市信贷资金将提前收回

近期,股市突如其来的火爆,一定程度上提振了消费的“氛围感”。不少金融机构也趁此东风,纷纷送上消费贷利率“大礼包”,通过直接降低利率或发放优惠券的方式吸引借款人的目光。

据了解,目前,多家银行消费贷产品的年化利率已从一年前的4%降至3%以下,有的甚至跌破2%的关口。

消费贷利率持续走低背后的动因是什么?不断下探的贷款利率、增加授信额度,是否会加大信用风险?在国家促消费的大背景下以及年底消费旺季来临的当口,购物用消费贷有哪些风险?

消费贷利率不断下探

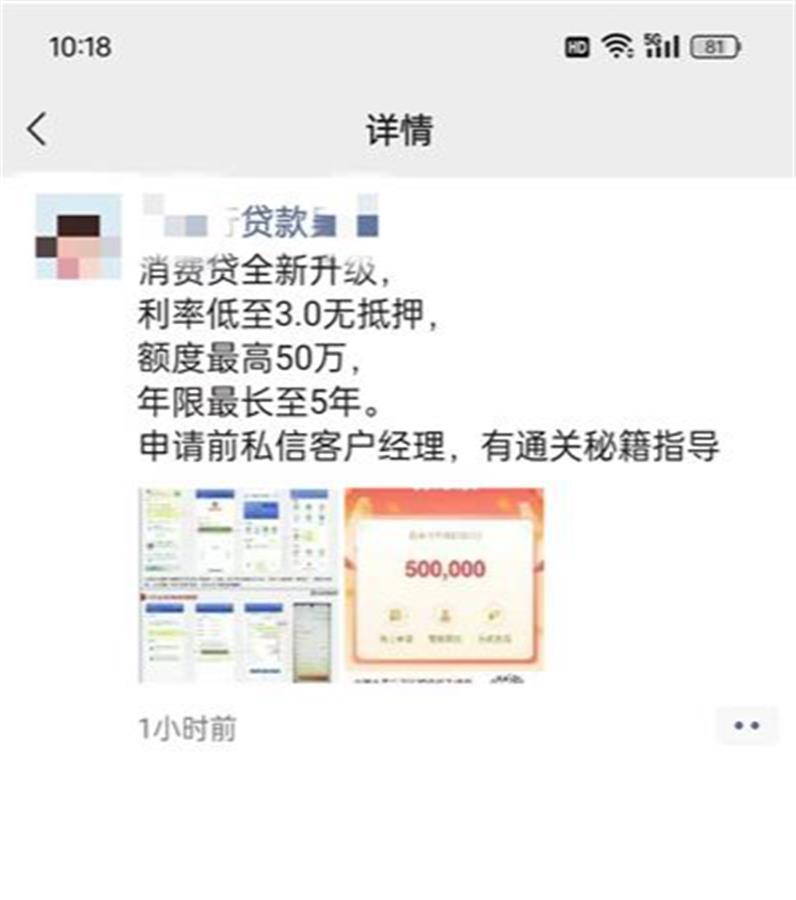

“消费贷全新升级,利率低至3.0无抵押,额度最高50万,年限最长至5年。”近日,武汉某地方法人银行一名客户经理在其微信朋友圈中频频转发该行消费贷利率下调的消息。

某银行客户经理在朋友圈宣传消费贷业务

极目新闻记者咨询该客户经理了解到,目前,该行优质客户可以申请到贷款期限两年内最低3%年利率的优惠券,而此前消费贷的利率从4%到6%不等。

不过,她补充道,3%的低利率并非人人都能享受。首先,申请消费贷的客户必须是该行公积金、房贷或者工资代发客户才可以申请。其次,每个客户能够享受的利率都不一样,申请前还需要进行评估。

随后,记者又咨询了某股份制银行武汉分行一客户经理。该经理表示,目前该行的消费贷年利率也已从一年前的3.5%左右降至3%以下,最低达到2.88%。

消费贷利率下降,并非个别现象。融360数字科技研究院监测的数据显示,2024年8月,全国性银行线上消费贷平均最低可执行利率为3.14%,环比下跌1BP(基点),同比下降37BP。8月国有银行消费贷最低可执行利率平均水平为3.27%,环比下降1BP,同比下降28BP;全国性股份制银行消费贷最低可执行利率平均水平为3%,环比下降1BP,同比下降48BP。

违规入市信贷资金将提前收回

消费贷是否能用于买房、炒股、理财呢?当极目新闻记者向上述两名客户经理抛出问题后,对方均给予了否定的回答。

上述人士称,一般来说,消费贷的用途主要覆盖于家装建材、旅游消费、综合消费、教育留学、健康医疗、大额消费品等种类,在申请贷款时,银行通常都会明示,不得用于买房、投资、炒股等领域。

对于信贷资金违规进入股市的行为,金融监管部门对银行提前敲响了警钟。10月8日,有消息称,金融管理部门已对商业银行进行窗口指导,要求金融机构应当高度重视投资者适当性管理和投资者保护,强化内控和合规管理。

紧随其后,多家银行发布相关声明,对于违规入市的信贷资金,将提前收回贷款。据极目新闻不完全统计,截至10月11日,已有陆河农商银行、福州农商银行、河源农商行、龙川农商行、始兴农商行、德化县农村信用合作联社、三明农商行等数十家银行发布关于严禁信贷资金违规流入股市等领域的声明。

完善数字技术提升风控水平

消费贷利率持续走低背后的动因是什么?在知名经济学者盘和林看来,一方面这与银行间激烈的竞争不无关系。近年来,很多银行的增量都来自消费贷,扎堆必然导致竞争和内卷,而另一方面是由于近年来通过数轮降准降息以及存款利率下调,银行的资金成本降低,给予了消费贷利率下调的空间。

消费贷是助力消费恢复、激发潜在需求的重要手段之一。今年3月,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》以来,金融支持新一轮大规模设备更新和消费品以旧换新正在如火如荼地开展。盘和林提醒道,当前国内消费市场需求不足,要提振消费者信心,消费贷是个不错的工具,但需理性引导消费者合理使用消费贷。

然而,在愈演愈烈的“价格战”中,银行也势必存在产品同质化、信用风险增大等问题。对此,盘和林认为,其一是可以通过风控来降低信用风险,比如通过更加完善的数字技术来提高征信可靠度,提升风控水平;其二是消费贷可以和消费场景相结合,尤其是线上消费场景,实现差异化发展。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)