出口退税取消在即 铜铝加工行业加速洗牌

原标题:出口退税取消在即 铜铝加工行业加速洗牌

证券时报记者 赵黎昀

12月1日起,我国将取消对部分铝材、铜材产品的出口退税政策。过往高达13%的退税率生变,无疑将使行业直面显著成本变化。

受铝材出口取消退税政策影响,叠加氧化铝期货资金情绪遭抑制,近两周来沪铝价格整体呈现震荡走低的态势。截至11月26日收盘,沪铝主力合约2501收报20560元/吨,较月初高点已下落近6%。

证券时报记者近日采访了解到,以当前国内原铝价格,叠加单吨4000元的加工费粗算,退税政策取消后,生产端成本将增加近3000元/吨,而成本向下游传导尚需时日,短期内国内铝材出口或面临亏损。

不过受访人士多指出,出口退税政策取消,也侧面反映出行业对我国铜铝材海外需求坚挺的信心。长期看来,此番政策调整,将改善过往我国基础能源材料低价出口的状况,缩减国内生产和海外生产的产品价差。政策也大概率会加速铜铝行业洗牌。企业应适应国内制造业转型升级的要求,提高产品竞争力,减少对政策补贴的依赖。

铜铝产品出口告别退税

“对于已签立合同的出口订单,目前我们正加快生产履约,抢在11月末完成交付回款。后续企业也会适时调整产品结构,同时尝试与海外下游客户沟通提价,缩减成本。”谈及出口退税政策即将取消的影响,一上市铝企人士对证券时报记者坦言。

在欧美国家经济发展早期,退税政策曾被普遍运用。我国加入WTO后,为扶持国内产业发展,对部分行业施行了出口退税政策,铜、铝材产品位列其中。

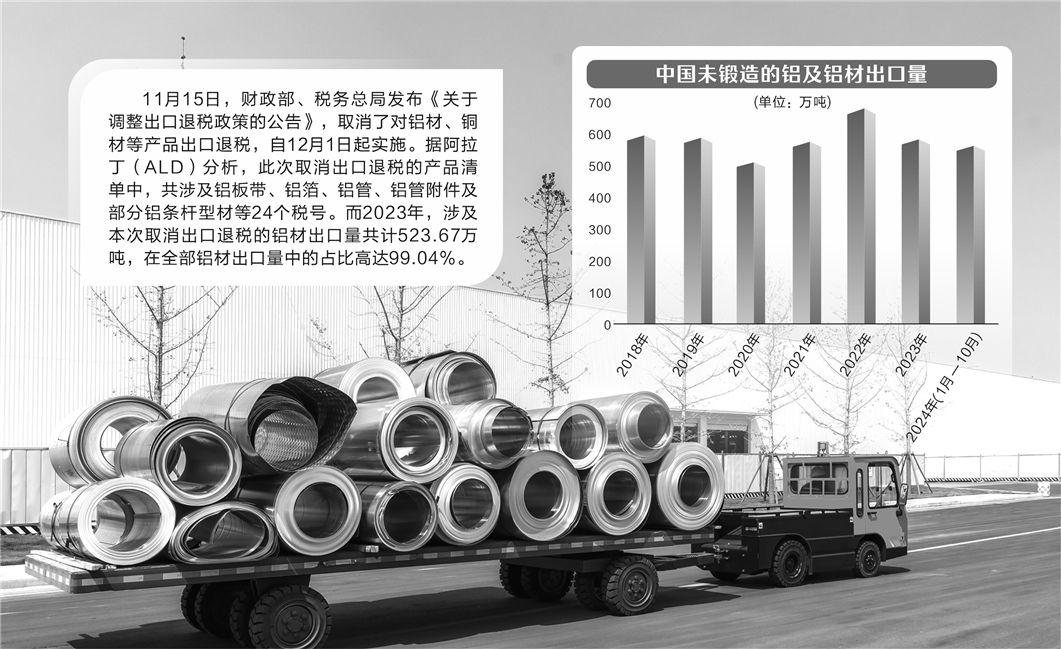

今年11月15日,财政部、税务总局发布《关于调整出口退税政策的公告》,取消了对铝材、铜材等产品出口退税,自2024年12月1日起实施。

据阿拉丁(ALD)分析,此次取消出口退税的产品清单中,共涉及铝板带、铝箔、铝管、铝管附件及部分铝条杆型材等24个税号。而2023年,涉及本次取消出口退税的铝材出口量共计523.67万吨,在全部铝材出口量中的占比高达99.04%。

众所周知,通过出口退税,企业可以获得一部分税款返还,从而降低出口成本,增强在国际市场上的竞争力,同时也有助于稳定企业的外汇收入,降低出口收汇风险。通过鼓励出口,可以带动国内相关产业的发展,促进就业和经济增长。

“而在制造业升级期间,出口退税政策可能不利于产业升级,阻碍落后产能的出清。”在广州金控期货研究中心副总经理程小勇看来,我国此番取消和下调出口退税基于多方面考虑。我国基础原材料产能规模较大,在铜材、铝材、光伏、电池、部分非金属矿物制品等方面贡献了全球绝大多数供应,不仅有先进产能,还存在部分落后产能,通过取消或下调出口关税,可以倒逼产能过剩行业市场化出清。

同时,我国制造业已经进入高质量发展阶段,传统来料加工或进料加工的低端模式利润越来越薄,取消或下调部分加工产品出口退税,意味着引导企业提高产品附加值,从而提高竞争力,减少对政策补贴的依赖。

“2024年1~9月,国内商品出口退税达到1.57万亿元,同比增长10.4%。出口退税占出口的比重,从2022年的6.8%,增加到2023年的7.1%,以及2024年前9个月的8.4%。”中原期货有色分析师刘培洋分析,此次出口退税政策调整不仅可以减轻财政压力,而且也是中国产业结构调整和优化的一部分。政策调整将挤出一些低端出口的泡沫,把资源集中到更有发展潜力的产业上,提高产品质量和附加值,增强国际竞争力,使中国可以在全球市场中占据更有利的位置,推动经济的高质量发展。

“具体到铝行业,取消出口退税将有利于改善过往我国基础能源材料低价出口的状况。”上述铝企人士也提出,电解铝生产过程中,需消耗大量电力,背后即是能源成本。低价出口铝材,即等同于低价出口了能源资源,不利于我国经济社会发展。

卓创资讯分析师米延滨认为,取消退税是提高铝加工产业收益重要的一步,也将促进铝加工产业积极向下游延伸,继续做强国内铝深加工产业链。同时,基于我国已经趋近于成熟的铝工业循环体系,出口产品在国际上具有较强竞争力,能够消化掉出口政策调整带来的冲击。

加工企业短期盈利缩水

在资本市场上,出口退税取消,近日来已成为铜、铝行业上市公司备受关注的话题。

北方铜业近日在投资者互动平台上就回复提问称,公司新建高性能压延铜带箔及覆铜板项目主要产品为铜板带、压延铜箔,但产品目前仅在国内销售,且铜板带、压延铜箔收入占公司整体收入比重较小,取消出口退税政策目前对公司未产生重大影响。

“今年铜价获得显著上涨。目前矿山的生产利润水平是最高的,且铜价上涨有利于矿山生产经营。但对于铜冶炼企业来说,价格上涨虽有利于企业经营销售,但考虑到原料价格较高,实际生产利润反而会出现一定程度倒挂,尤其是中小铜冶炼企业,生产亏损更为突出。”

对于在当前市场价格形势下,取消退税对铜产业链各个环节盈利的影响,上海钢联铜事业部分析师肖传康表示,受限于铜价上涨,今年下游铜加工品行业资金占用率增加,原料成本和资金使用成本都在提升,实际利润明显收窄。以国内最大的铜加工品精铜杆为例,今年的利润只有去年的30%左右。退税政策取消主要影响的即是以出口业务为主的铜加工企业。这些企业未来可能需要重新调整生产和销售安排,现有的模式难以实现盈利。

与铜产业链类似,近月来由于氧化铝成本持续上涨,铝冶炼企业成本快速提升,已经有少量高成本地区产能开始进入亏损区间。此番出口退税政策变动后,下游加工企业亦将迎来亏损局面。

卓创资讯监测的数据显示,截至10月31日,2024年中国电解铝利润均值为1827.74元/吨,较2023年增加481.47元/吨,增幅35.76%,利润最高值出现在4月份,利润均值为3050.2元/吨,最低值出现在2月份,利润为973.8元/吨。

而据SMM(上海有色网)测算,国内铝加工企业疫情后多采用国内铝价作为基价和外商签单,按照单吨加工费4000元/吨算,实际出口价格为20850(SMM11月15日现货铝价)+4000=24850元/吨,叠加13%退税为24850/(1+13%)*13%=2859元/吨,企业实际收入2859+24850=27709元/吨。

“对于铜铝加工企业来说,随着市场竞争不断加剧,加工费整体呈现下滑趋势,铜铝价格的涨跌对加工费没有直接的影响。”刘培洋认为,12月1日后,国内企业不再享受退税的2859元/吨。最新数据显示,国内铝箔、铝板带、铝型材每吨出口利润分别为385元、406元、233元。如果出口退税取消,铝材出口大概率会出现亏损。因此,国内企业需要与外商重新谈判,协商之前2859元/吨利润的重新分配。在谈判结果出来前,国内铝材出口规模势必受到抑制,从而在短期利空国内铝价。若沪伦比值修复后,出口利润或将重新恢复。

采访中程小勇也分析,今年上半年有色金属价格大幅上涨,对于下游消费企业而言,无疑构成了很大的成本传导压力。以铜管为例,2024年上半年,铜管加工能力占全国总产能的37%的三家企业,海亮股份、金田股份和精艺股份,净利润同比分别下降27.5%、40.3%和34.5%。铝加工企业上半年在铝价上涨的情况下,利润也出现明显下降,例如豪美新材净利润同比下降36.2%。

他认为,出口退税取消或下调,将给铜铝产品生产企业带来多方面变化,短期内,出口数量和利润会面临温和下降,但因中国供应了全球绝大多数铜材和铝材,退税取消后带来的成本上涨压力会转嫁给海外消费者,也将缩减国内生产和海外生产的产品价差。

行业面临加速洗牌

采访中分析人士多认为,短期来看,取消出口退税将对我国铜铝加工行业造成一定冲击,但长期来看,中国铜铝加工产业的国际比较优势仍在,全球铜铝材供需平衡短时间内难以重塑,中国仍是国际中高端加工市场的主要供应者。

“取消出口退税短期来看或将增加企业的出口成本,导致国内企业出口竞争力下降,进而影响企业盈利情况,部分依赖出口退税的加工企业可能会面临较大的财务压力。但长期来看,取消出口退税将促使企业调整出口策略,加大技术研发和创新投入,提高产品质量和附加值,从而增强企业的竞争力,为企业带来更多的盈利机会。”

上海钢联铝事业部分析师王莉表示,出口退税政策取消后,原先技术水平较低、生产效率不高、成本控制能力较弱的企业将面临更大的生存压力。随着竞争的加剧,部分落后企业将被淘汰出局,整个行业将进入加速洗牌阶段。也因此,此番政策变化将有助于引导铝行业向深加工、高附加值方向发展,从而推动整个行业的产业升级。减少低附加值产品的出口,也有利于优化外贸结构。

肖传康提及,近两年市场已经有洗牌迹象,一些订单向头部企业靠拢,中小企业停产情况时有发生,闲置产能也并不少。虽然行业调整速度并不慢,但此番政策调整后,行业利润可能会再度分配,也势必会影响到企业后续的出口安排。

“在11月底之前,国内或出现集中抢出口的情况。企业只有做好自身产品质量,提升附加值,才能在新形势下提高市场竞争力。”他说。

刘培洋也判断,随着政策调整,铜铝材出口成本增加,出口订单价格上涨,将直接减少出口利润,外贸订单流失率增加。预计11月份的相关产品出口数量将出现翘尾增长,12月的出口数量大幅回落,明年的出口不确定性增强。经过不断博弈,后期将推动国际价格上涨、国内价格回落,直至市场达到相对平衡区间。

这一过程中,对于企业而言,一要主动与海外客户协商交流,稳定客户,探讨如何承担取消退税带来的成本增加。二要积极调整经营策略,主动转变出口方式,包括铜加工企业将产品出口调整为来料加工或者进料加工,稳定铜铝产品出口盘面。三要加快培育新质生产力,加强原材料和产品的价格风险管理,在内外比价下降的情况下,需要做好产品的价值保值,提高运营效率和降低原材料成本,提高市场的核心竞争力。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)