航空业首次!将突破万亿美元

原标题:行业首次!将突破万亿美元

在即将到来的2025年,航空业将同步迎来两大重要整数关口的跨越。

明年航空业总收入将达1.007万亿美元,同比2024年增长4.4%,行业收入首次突破一万亿美元大关。客运量将达到52亿人次,同比增长6.7%,旅客数量首次突破50亿人次。

北京时间12月10日到11日凌晨,国际航空运输协会(IATA,简称“国际航协”)全球媒体日(Global Media Day)在日内瓦举行。来自全球的约百家媒体齐集瑞士。证券时报记者作为国内唯一财经媒体参会,这是记者从会上获悉的最新数据。

收入突破意味着市场增量。不过低净利润率和供应链掣肘,越来越成为摆在航空业面前的重要挑战。国际航司如何应对,中国航司又如何寻得自己的坐标,都是摆在赛道玩家面前的重要课题。

首次突破一万亿美元

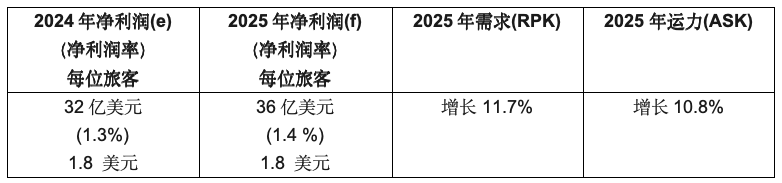

据IATA预测,2025年,航空业净利润预计将达到366亿美元,净利润率3.6%。

对比来看,2024年净利润预计为315亿美元(净利润率3.3%)。这意味着航空业明年将取得一定幅度的业绩增量。

据预测,2025年营业利润预计为675亿美元,营业净利润率为6.7%(高于2024年的6.4%)。明年全球工业的投资资本回报率(ROIC)预计为6.8%。

全球航空公司在2025年利润将达到366亿美元。这一利润来之不易。国际航协理事长威利·沃尔什(Willie Walsh)表示,主要得益于低油价、超过83%以上的高载客率、严格的成本控制和脱碳投资,以及在疫情后通过管理恢复到更为正常的增长水平。

这在A股上市航司财报中同样可以找到映射。从今年半年报来看,A股7家上市航空公司营收均实现增长,南方航空、中国国航、中国东航上半年营收规模超过600亿元;华夏航空、中国国航营收增速较快,均同比增长超30%。同时,上半年7家航空公司平均客座率为82.8%,较上年同期上升5.6个百分点。

明年全球航空业收入将首次突破一万亿美元。这一数字具有重要意义。

2023年全球名义GDP总量约为105万亿美元,航空业一万亿美元,几乎占全球经济的1%,这使航空业成为一个战略性行业。

市场增量将引发外溢效应。

比如,国际航协预测,2025年,航空公司的就业人数将增长到330万。“航空公司是全球航空产业价值链的核心,该价值链的就业人数高达8650万,创造了4.1万亿美元的经济效益,占全球GDP的3.9%(2023年数据)。互连互通是几乎所有行业增长的经济催化剂。”

沃尔什表示,2025年旅客数量将首次突破50亿人次,航班数量将达到4000万架次。意味着航空连通性将为全球经济创造并支持大量就业机会。“最明显的是酒店和零售业,做好准备,迎接日益增长的客户需求。”

客运市场之外,2025年将有数个利好因素继续推动航空货运的发展,包括苏伊士运河海运持续存在地缘政治不确定性,以及亚洲电商的蓬勃发展。

低利润率:7美元缓冲空间

蛋糕在变大,但航空业并不是很赚钱。

IATA预测数据显示,航空公司的成本高达9400亿美元,且未包括利息和税收,净利润率仅3.6%。

换算一下,即使预计2025年会是丰收之年,但盈亏之间的缓冲空间也只是每位旅客7美元利润。

从另一个角度来看,2025年的平均机票价格(包括辅营服务)预计为380美元,比2024年低1.8%。按实际价格计算(经通胀调整),同比2014年下降44%。

从另一个角度看,利润率太低,压缩了航空公司运营空间,航司必须严密关注每一项成本,确保在整个供应链中保持高效。

今年7月,“吉祥航空通报不开空调致旅客中暑”相关话题,登上各大平台热搜,引发广泛关注和争论。背后就被认为,是为了节省燃油、压缩成本、降本增效。

按照业内判断,由于航油价格下降和效率提高,预计2025年整体财务业绩将有所改善。同时预计航空公司将耗尽疫情时结转的税收减免,2025年税率将因此上升。

从区域来看,亚太地区方面对应指标如下:

就RPK(收入客公里)而言,亚太地区是最大市场,中国的客运量占该地区的40%以上。2024年,RPK增长18.6%,部分原因是中国、越南、马来西亚和泰国等几个国家放宽了入境签证要求,刺激了市场需求。据预测,2025年,由于强劲的需求和不断增长的载客率,该地区航司盈利能力将略有改善。

供应链挑战

成本和供应链等问题,是横亘在航空产业上方的达摩克里斯之剑。

比如,目前,全球机队的平均机龄已升至14.8年,高于1990年—2024年间的平均机龄13.6年。

背后原因在于飞机交付量的下降。2018年1813架峰值,2024年飞机交付量预计仅为1254架,比年初的预测少30%。2025年,交付量预计将增至1802架,但仍远低于早先预计的2293架,2025年交付量或将进一步减少。新飞机待交付积压订单(累计未完成订单数)已达到17000架,创历史新高。

背后的原因就在于供应链掣肘。在全球媒体日活动上,国际航协理事长威利·沃尔什直言,供应链问题让每家航空公司都深感沮丧,对收入、成本和环保造成三重打击。

“当前载客率已处于历史高位,如果有更多的飞机投入运营,行业盈利能力也将进一步提高,这一局限损害了行业的整体收益。同时,航空公司老化机队的维护成本更高,燃烧的燃料更多,需要更多的资本来维持飞行。此外,由于航空公司之间的竞争加剧,寻找各种可扩大运力的方式,导致飞机租赁费率的涨幅超过了利率。航空公司需要修复疫情后遭受重创的资产负债表,但制造商未解决的供应链问题在实质上限制了行业发展。”威利·沃尔什表示。

这还会牵涉到可持续发展问题。

此前,航空业定下实现2050年净零碳排放的目标。但制造商未能如期履约,会直接影响航司碳减排努力。“如果飞机和发动机制造商能够解决供应链问题并信守承诺,航空公司将拥有更高燃油效率的机队。”沃尔什补充道。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622。)