海南银行2025年上半年营收双降 不良率升至1.84% 新任行长刘国鑫接棒迎考

原标题:海南银行2025年上半年营收双降,不良率升至1.84%,新任行长刘国鑫接棒迎考

海南银行是经国务院同意、原中国银保监会批准设立的股份制城市商业银行,作为海南唯一的省级法人城商行,其注册资本30亿元,由海南海控产业投资有限公司(海南省发展控股有限公司全资子公司)为主发起人,交通银行作为战略投资者,联合海南省农垦投资控股集团有限公司、中国铁路投资集团有限公司等11家股东共同组建。近期,该行完成管理层人事调整,刘国鑫接替2024年到龄退休的吴竞择,担任董事、行长,其任职资格已获监管部门核准,正式接棒银行经营管理工作。而东方金诚国际信用评估有限公司于2025年7月30日发布的跟踪评级报告显示,这家区域重要性银行正面临资产质量、盈利水平及风险集中度等多维度挑战。

资产质量持续承压 不良贷款率小幅攀升至1.84%

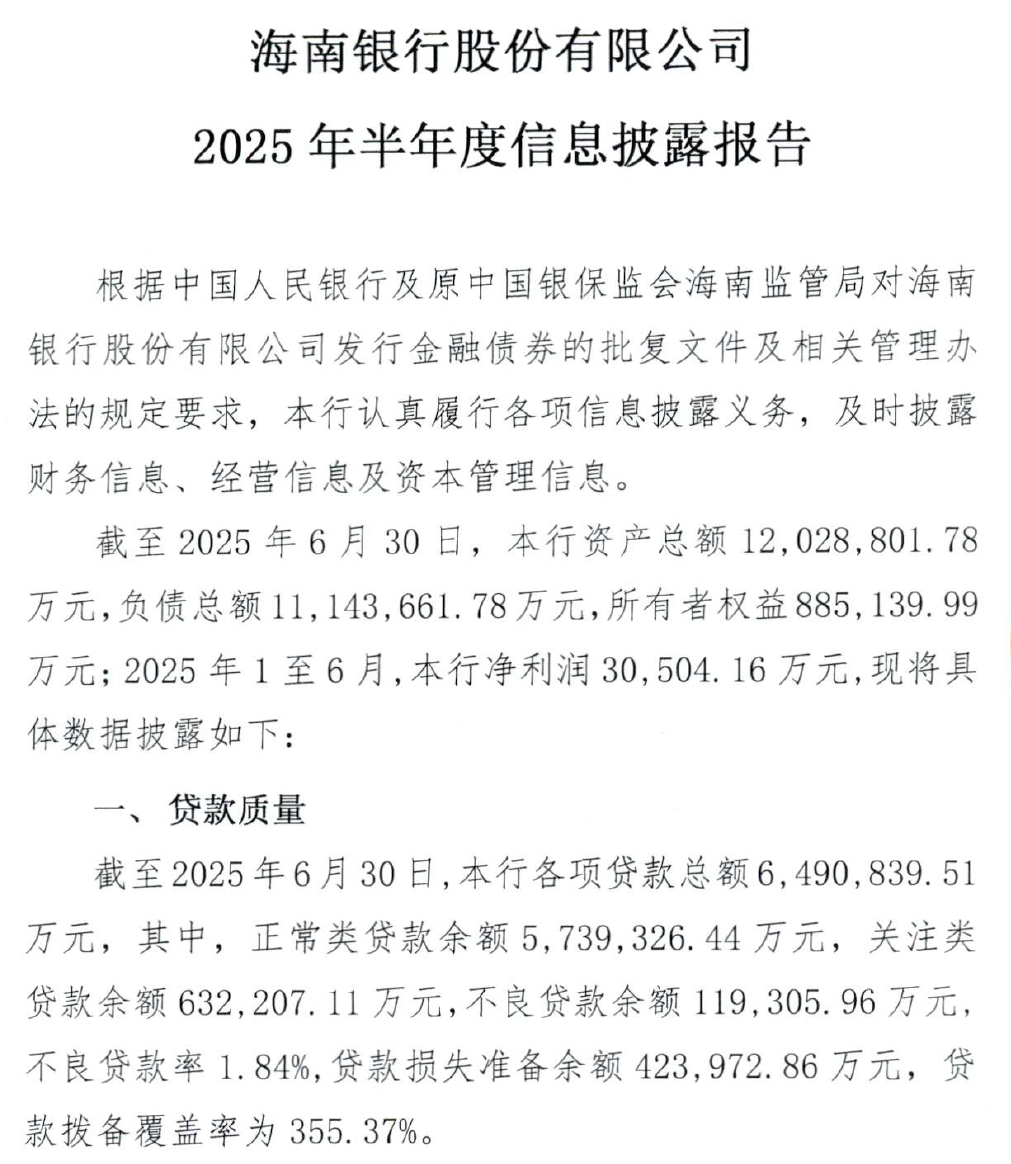

资产质量压力已成为海南银行亟待应对的突出问题。2024年以来,受经济增速放缓、房地产市场调整等因素影响,海南银行资产质量已显露压力。2024年末,该行不良贷款余额11.06亿元,较年初增长17.35%,不良贷款率1.71%,较年初上升0.09个百分点;关注类贷款占比达9.95%,较年初大幅上升4.82个百分点,前十大关注类贷款余额占比超五成。

2025年上半年,资产质量压力持续释放。截至6月30日,该行不良贷款率升至1.84%,较2024年末进一步上升0.13个百分点;尽管拨备覆盖率提升至355.37%,风险抵补能力有所增强,但在各项贷款总额增至649.08亿元的背景下,不良贷款规模的潜在增长仍需警惕。东方金诚认为,该行贷款主要投向租赁和商务服务业、房地产业等领域,行业集中度高达63.50%,且2024年末房地产贷款关注类占比达7.41%,叠加经济下行压力,资产质量管控难度加大。

盈利水平显著下滑 上半年净利润同比降24.32%

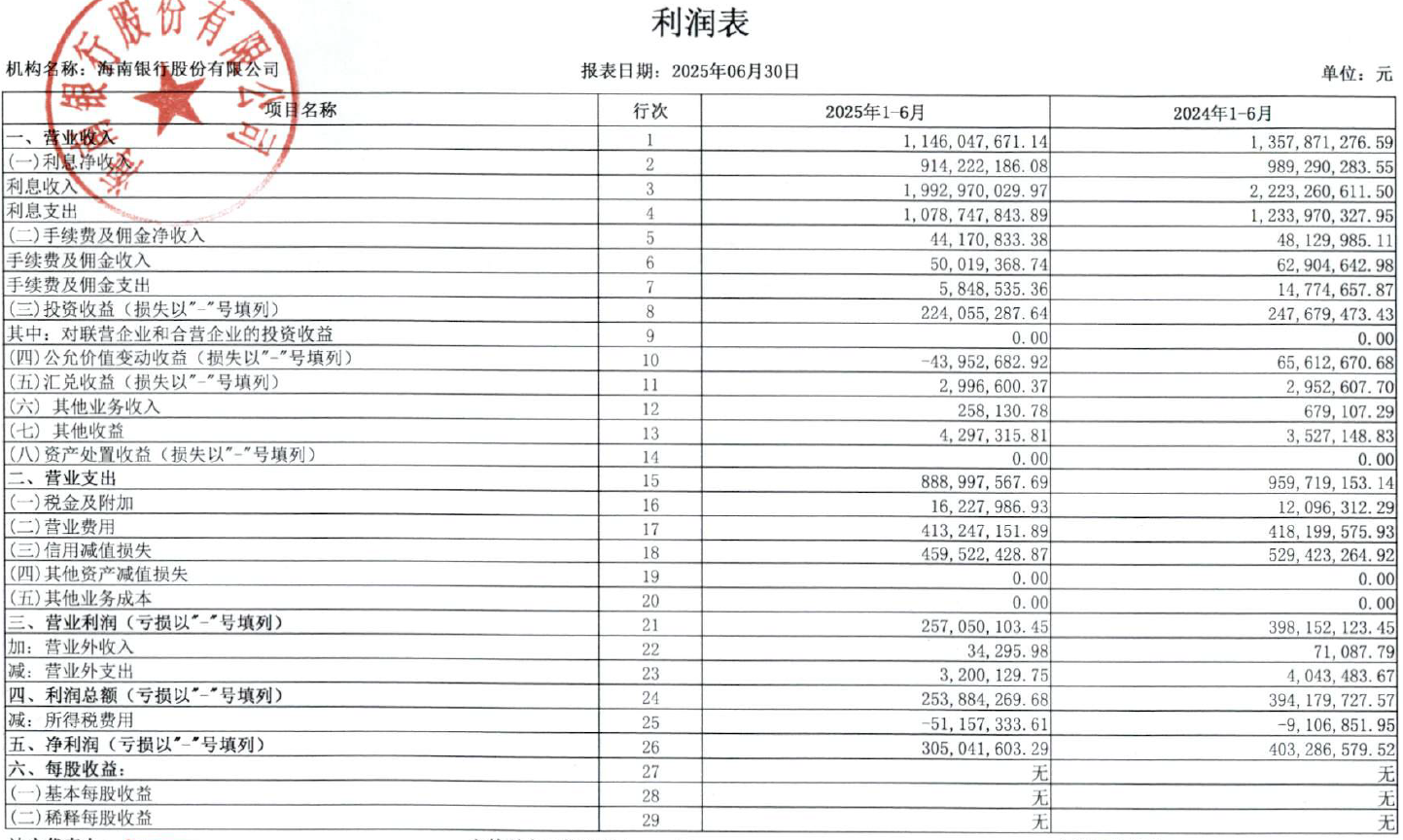

盈利表现方面,2025年上半年海南银行营业收入同比显著下降。当期实现营业收入11.46亿元,较2024年同期的13.58亿元下降15.62%,核心收入板块全面承压:利息净收入9.14亿元,同比下降7.58%;手续费及佣金净收入0.44亿元,同比下降8.33%;投资收益2.24亿元,同比下降9.68%。受此影响,上半年净利润3.05亿元,较2024年同期的4.03亿元下降24.32%。

这一趋势与2024年的盈利放缓形成延续。2024年该行净利润4.52亿元,同比下降9.93%,净资产收益率5.38%,同比下降1.34个百分点。东方金诚指出,LPR下行、减费让利政策及拨备计提力度加大,是盈利增长承压的重要原因,而2025年上半年的同比下滑进一步反映出经营环境的挑战。

资本补充压力犹存 行业集中度风险凸显

资本充足率方面,截至2025年6月末,该行资本充足率12.02%、一级资本充足率10.88%、核心一级资本充足率8.26%,均满足监管要求,东方金诚预计,随着信贷业务持续拓展,若利润增长未能改善,核心一级资本充足率提升将面临挑战。

此外,客户集中度较高的问题依然突出。2024年末,该行前十大贷款客户集中度54.62%,虽较年初下降4.53个百分点,但仍处于高位。较高的行业与客户集中度使该行经营易受单一行业波动及重点客户经营状况影响,风险分散能力有待提升。

虽然,东方金诚维持海南银行主体信用等级为AA+,评级展望稳定,但对于刚接棒的行长刘国鑫而言,后续如何有效管控资产质量、改善盈利水平、优化资本结构及分散风险集中度,将是推动这家省级法人城商行实现稳健发展的关键所在。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)