2024年中国耳机耳麦市场销量2.18亿副,涨7.6%

原标题:2024年中国耳机耳麦市场销量2.18亿副,涨7.6%;开放式和AI耳机的电商销额各涨47%和406%

根据洛图科技(RUNTO)《中国耳机耳麦零售市场月度追踪(China Headphones/Headset Retail Market Monthly Tracker)》报告数据显示,2024年,中国耳机耳麦市场的全渠道销量为2.18亿副,同比增长7.6%;销额为428亿元,同比增长9.8%。

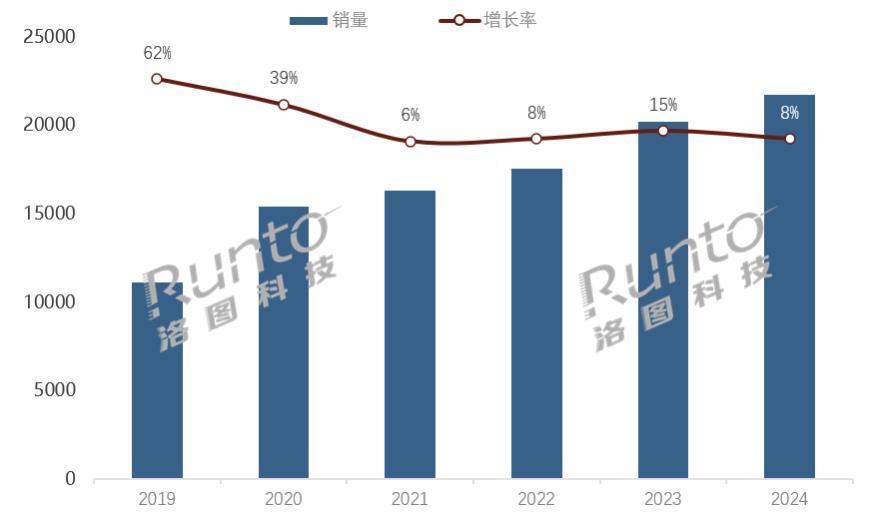

2019-2024年 中国耳机耳麦市场销量变化

数据来源:洛图科技(RUNTO)监测数据,单位:万副

可以看出,整体上耳机耳麦市场连续五年的增长势头略有放缓。从2019年真无线正式冲击主流有线耳机开始,市场内部经历了2020年的头戴耳机技术升级、2021年的颈挂不入耳新形态突入、2022年的中低端颈挂开放式杀入真无线分一杯羹、2023年的新兴社媒渠道与国产头戴双向发力等等重大事件,在2024年生成式AI的洪流席卷之下,耳机的应用场景更加丰富,高端线更有黑马品牌掀起风云,助力市场销额的增速跑赢销量。

一、渠道分布

传统主流电商销量下跌3%,但仍占6成;新兴电商和线下渠道增长

在整体市场的增量中,线上和线下渠道各有贡献。根据洛图科技(RUNTO)数据显示,2024年,中国耳机耳麦市场的线上和线下渠道的销量占比为91:9。

在线下市场,凭借苹果降价和新品及其它头部手机厂商的新品--华为Free Clip、FreeBuds 6i和FreeBuds Pro 4,小米Redmi Buds 6S和Redmi Buds 6及三星Galaxy系列,市场销额在全渠道的占比扩大至28.0%,远高于销量维度的9%。

线上市场在当前中国耳机耳麦渠道的主导地位非常显著。新兴Z世代消费客群的消费习惯,电商平台的多类目、长期的促销活动,以及主打“货找人”的社交平台发展都进一步加速了消费品交易的线上渗透率。根据洛图科技(RUNTO)数据显示,2024年,耳机耳麦行业的中国线上销售量占整体市场的91%。

而在线上渠道中,以京东、天猫淘宝、苏宁易购等为代表的传统主流电商和以拼抖快为代表的新兴电商的销量比例约为7:3。根据洛图科技(RUNTO)数据显示,2024年,传统主流电商的销量为13473.4万副,同比2023年下降3.1%;新兴电商的销量为6227万副,同比2023年上涨39.9%。

考虑到两者的销售特性相差特别大,以及传统主流电商更大的体量,本文将着重分析传统主流电商平台上耳机耳麦市场的销售结构。

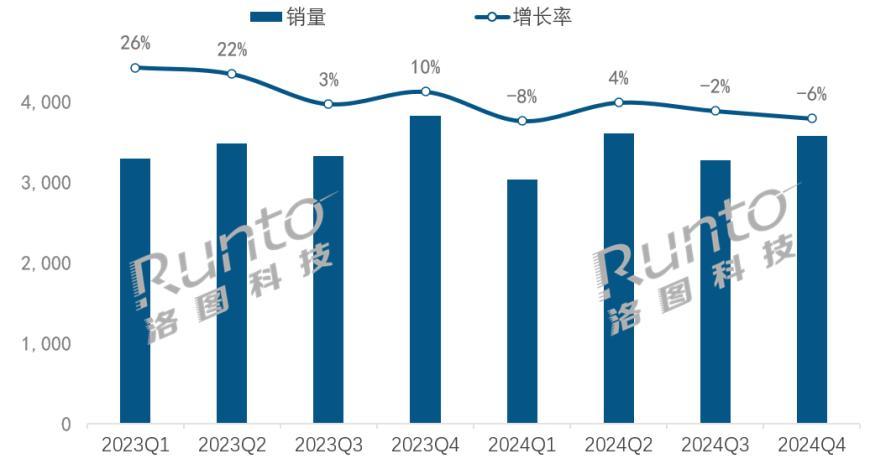

整体来看,相较于2023年头戴及开放式耳机的爆发式增长,2024年的传统主流电商的市场发展步调有所放缓。根据洛图科技(RUNTO)线上监测数据显示,除了第二季度同比上涨4%之外,耳机耳麦线上主流电商的销量在其它三个季度都同比发生了衰退。

2023-2024年 中国耳机耳麦传统主流电商市场季度销量及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:万副

不过,在下半年的耳机耳麦市场中,各不同细分领域的头部厂商频频出新,在产品的迭代和结构的升级下,尽管对全年销量贡献不大,但是销售金额的年度变化却拉升至了+1.7%。

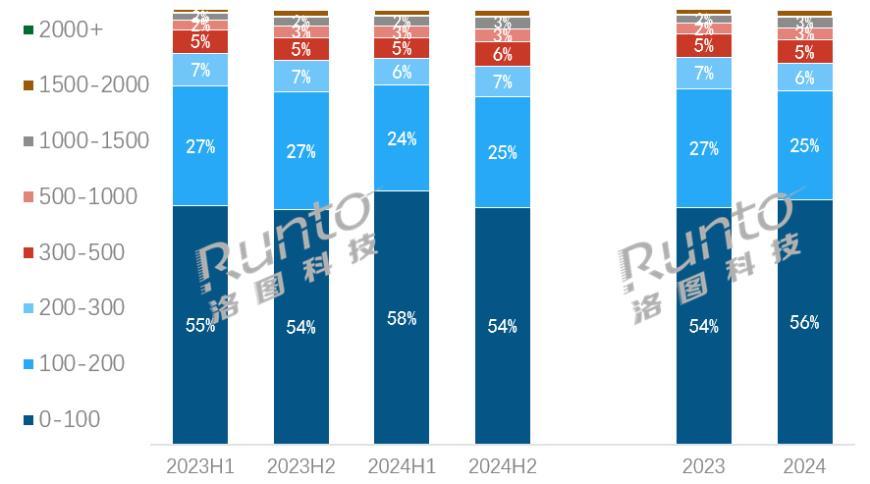

二、价格结构结构段大体稳定;500元以上市场份额扩大,AI新品锚定中高端客群

对比2023年,2024年中国耳机耳麦线上传统主流渠道的价格段分布变化并不大。但细分到季度,2024年第3到第4季度的低端份额在萎缩,中高端份额扩张明显。根据洛图科技(RUNTO)线上监测数据显示,500元以上价格段的销量份额扩张,达到9.2%,比2023年扩大了1.8%。

增长的动力来自于头部品牌的常规新品上市和AI产品的新布局。2024年9月以来,音频头部厂商索尼、BOSE及手机厂商苹果陆续推新。进入10月,随着GPT-4、豆包和小度等智慧大模型接入硬件产品的方式愈加成熟,音频厂商如FIIL、漫步者和声阔等,都开始进一步布局AI耳机,后续手机厂商华为也推出具备翻译功能、智能问答功能的产品,价格都锚定在中高端的500元左右及千元以上。

2023-2024年 中国耳机耳麦传统主流电商市场分价格段销量份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

三、品牌竞争

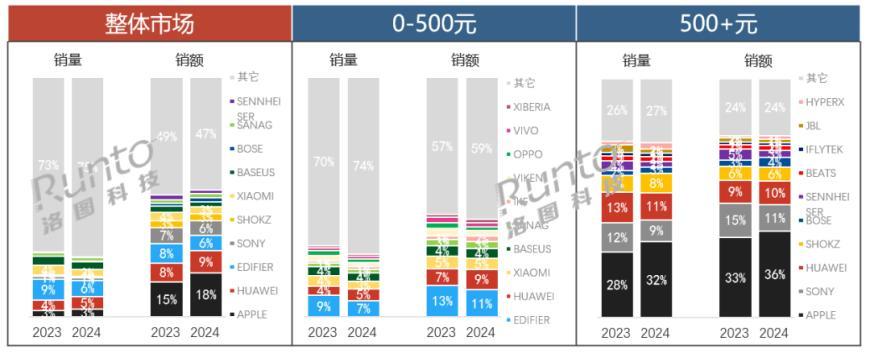

TOP10品牌合计销量份额仅占25%;500元以下集中度降低,500元以上基本平稳

根据洛图科技(RUNTO)线上监测数据显示,2024年,中国耳机耳麦传统主流电商平台上前十名的销量份额(CR10)略有下滑,仅占25%,但销额合并份额则上升至了53%。

以500元作为分界线展开来看,低端国产音频品牌与国产手机厂牌表现略优。500元以下的总体集中度下降明显,对比2023年下降了4个百分点。在这个细分价格段,尽管小米和漫步者分别推出Redmi Buds 6新品和HECATE G2 无线版新品,但市场表现不如华为降价与12月推出FreeBuds SE 3的综合表现。

在500元以上市场,苹果凭借整体降价,以及AirPods 四代和首次在半入耳产品上应用主动降噪技术的AirPods 四代 ANC两款新品的上市,同时对AirPods Max进行的一系列接口升级与创新配色,持续搅动忠诚客户的消费活力,刺激份额进一步上升。

索尼2023年更新了中端头戴、颈挂开放式及重头戏真无线入耳旗舰机WF-1000XM5,2024年更新的真无线入耳产品WF-C510站位则更偏向中端,高端更新LinkBuds产线包含环形振膜的开放式新品,头戴则仅有侧重低音表现的ULT WEAR,综合表现明显不如去年,全年在传统主流电商的销量下降1%;好在高端产品放置更多,助力销额同比增长了7.2%。

另一方面来看,BOSE抓住开放式风口,2月推出了首款开放式产品Ultra Open,下半年推出小鲨二代,10月底部分店铺的高端线产品(Ultra系列与QC45升级版)还参与了国补活动。技术升级、形态创新、政策辅助的多股暖风之下,其在500元以上的高端市场占有率有明显提升,实现量额双增,同比增长分别达98%和80%。

2023-2024年 中国耳机耳麦传统主流电商市场TOP10品牌份额

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

四、产品形态

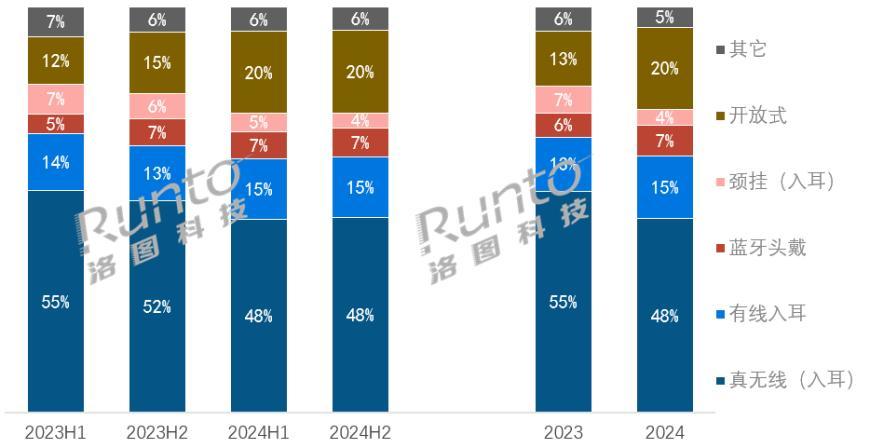

真无线入耳市场持续受开放式冲击;开放式份额扩大至20%

在产品结构方面,真无线入耳的产品持续被开放式形态分流。根据洛图科技(RUNTO)线上监测数据显示,2024年,真无线入耳的产品销量份额已经被压缩至48%,比2023年减少了7个百分点。

2023-2024年 中国耳机耳麦传统主流电商市场分佩戴类型销量结构

数据来源:洛图科技(RUNTO)线上监测数据,单位:%

在经历了2019-2022年的爆发式增长后,真无线入耳产品市场的内部竞争愈发激烈,在功能、外形、音质的多重内卷之下,2024年的线上市场销量与销额分别下降13.9%和8.6%。

与之相伴而来的是开放式份额的持续增长,根据洛图科技(RUNTO)线上监测数据显示,2024年,在线上市场,开放式产品的销量份额升至了20%,销量和销额则同比2023年增长了45.8%和47.0%。

洛图科技(RUNTO)将真无线产品分为开放式和颈挂式。其中,真无线开放式在多种新兴技术和新玩家入局的双向加持下,在佩戴舒适度、听音体验、形态外观、适用场景等多方面持续升级。例如,倍思的云朵气囊技术;CLEER将主动降噪与开放式结合,心率、血氧监测等技术引入;华为和Ola Friend的新进入,更为市场增添活力。根据洛图科技(RUNTO)线上监测数据显示,2024年,真无线开放式产品在线上传统主流电商的销量增速高达49.1%,销额增长为54.0%。

颈挂开放式则正在经历艰难洗牌。除Shokz韶音表现较为稳定外,尾部的其它杂牌市场正在陆续退出。Shokz的两款新品为市场带来的增量尤为明显,此细分市场在2024年的线上销量增长了13.4%,销额增长22.0%。

蓝牙头戴的线上市场销量增长了14.0%,销额增长了16.1%。除苹果AirPods Max丰富了颜色选择、新增了USB-C接口外,其它头部厂商推出了13款新品,仍在注重消费者们的听音体验。

2024-2025年2月中国蓝牙头戴市场新品价格及特点

信息来源:各品牌官网及媒体报道公开信息整理

五、市场热点

AI赋能耳机:会议商务之外,渗透健康运动、辅听助听等场景

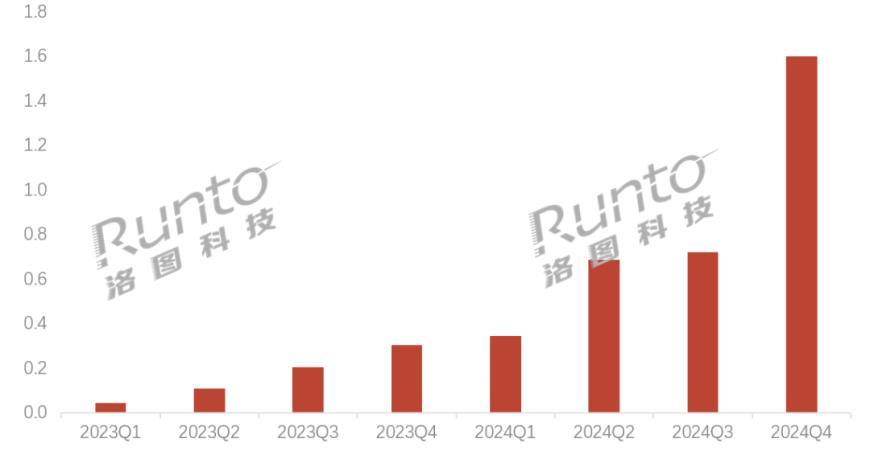

2024年以来,AI技术收获了长足的进步,耳机耳麦适用AI的门槛进一步降低,接入方式与硬件供应链也越发成熟。根据洛图科技(RUNTO)线上监测数据显示,2024年中国AI耳机耳麦传统主流电商市场的销量已达31.5万副,销额为3.4亿元,同比2023年分别增长了260.9%和405.9%。

2024年 中国AI耳机耳麦传统主流电商市场销额及变化

数据来源:洛图科技(RUNTO)线上监测数据,单位:亿元

分季度来看,AI耳机的爆发式增长集中在2024年的第四季度,Ola Friend依托豆包大模型推出陪伴式AI耳机后,音频厂商也竞相入局。与此同时,手机厂商也依托自身客群提供的数据库基础推出了能与自家智慧助手联动的AI耳机,三星7月推出的Galaxy Buds 3 Pro可实现翻译,华为12月推出的FreeBuds Pro 4在第三代的基础上也增加了AI翻译、问答功能。

2024年10月-2025年2月 中国AI耳机耳麦市场新品价格及特点

信息来源:各品牌官网信息整理

2024年全年,耳机耳麦市场上有超15家企业推出了20多款AI耳机新品。对比2023年的AI耳机仅适用于商务会议场景,2024年在此基础上逐渐渗透了辅听助听、运动健康等场景。洛图科技(RUNTO)认为,AI技术与耳机的各类结合,与 “一人多机”的理念十分契合,有助于耳机品类成为新型的智慧硬件。

六、市场展望

2025年中国耳机耳麦市场销量预测为2.2亿副,增长约3%

2024年是中国耳机耳麦市场持续增长的第六年,不过,市场增速也有明显的放缓。

洛图科技(RUNTO)分析认为当前的市场发展存在如下特点:0-500元的入门级市场正处在洗牌出清阶段;在500元以上市场,中高阶依靠不同佩戴类型、不同赛道的头部厂商升级出新。手机厂牌联动手机、平板、手环等智能终端,音频厂牌则持续聚焦在音质音效。同时,以互联网科技公司为代表的新进入者,依托自身的既有用户优势,也具备进一步拓宽市场的能力。

此外,头部厂商还在深耕技术研发。高端音频厂牌索尼,2024年底申请了可以使耳机同时连接射频和蓝牙两种信号,并在内部实现这两种信号混合播放的相关专利。2025年1月,Shokz宣布将持续推动产品与AI技术结合,目前已推出AI智能眼镜,AI耳机也在计划之中。

在外部环境方面,2024年10月,已经开始有部分店铺打出“耳机国补”的促销,主要侧重于部分高端品牌。2025年伊始,部分销售地区和平台明确将耳机放在了“国补”范围,且不需要领取资格进入专区就可直接使用优惠。可以预测,后续仍将会有更多的电商店铺加入进来。在这样的促销刺激下,高端机有望从中获益。

展望2025年,市场可以期望的最大机会点在于,智能程度较高的AI耳机产品价格有望进一步下沉,为各个档次的市场带来更好、适用更多不同场景的产品。

规模方面,洛图科技(RUNTO)预测,2025年,中国耳机耳麦市场的全渠道销量可达2.2亿副,小幅上涨约3%。

(注:图片及素材来源于网络,版权归原作者所有。如有侵权请联系删除,电话:027-85721622 。)

频道推荐