11月5日,中国保险行业协会联合中国医师协会正式发布《重大疾病保险的疾病定义使用规范(2020年修订版)》,与此同时,银保监发【2020】51号文:关于使用《中国人身保险业重大疾病经验发生率表(2020)》有关事项的通知。尘埃落定,重疾险市场乃至整个保险行业都迎来了一个新时代。那么,重疾险保什么?为何如此备受消费者青睐?新旧更迭之际,重疾险新定义又带来了哪些变化?该如何选择一份合适的重疾险?凤凰网湖北凤眼鉴保栏目带广大网友一探究竟。

·重疾+严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性肠炎

·轻症+轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症

·重疾新定义发布后,轻症的赔付比例将受到一定程度的限制。简单来说,就是新增3种轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)的赔付比例也下降了。

新定义中明确指出,TNM分期为Ⅰ期或更轻分期的甲状腺癌从原来的重疾中剔除,列入轻症理赔。也就是说,假如被保人罹患轻度甲状腺癌,如果买的是现有旧定义的重疾险,赔付比例为100%;而如果等之后买新规定义下的重疾险,则只能赔30%。

·本次重疾新定义中,对于部分重疾的定义更加明确和规范了。例如,冠状动脉搭桥术和心脏瓣膜手术,要求“开胸”变更为“切开心包”;如急性心肌梗死,以前“急性胸痛”的概念相对模糊,如今增加了临床数据。

旧产品销售截止日期为2021年1月31日。第一波重疾险新产品将会在15-20天后获得核准批复。

重疾险,是家庭保险配置的核心保险。一份重大疾病保险不仅可以帮助筹措治疗资金,在一定程度上也是一份收入损失保险。

重大疾病保险的保障范围基本包含恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病等重大疾病,种类高达几十种甚至上百种,大部分产品还覆盖轻症责任,甚至中症责任。客户一旦经合同约定范围内的医院(一般为二级或二级以上医院)确诊患病,即可按照合同约定的金额进行理赔。客户拿到保险金后,无论是用于疾病治疗、收入补偿,还是用于享受生活,都不受限制。

保险公司对轻症和中症分别设定了一定的理赔次数上限。客户如果确诊罹患轻症或中症,保险公司按照合同约定赔付,并豁免后续保费。同时,保单继续有效,后期罹患重大疾病依然可以理赔。有的产品甚至对重大疾病设计了多次赔付责任,理赔一次后,豁免后续保费且保单继续有效,保障依然存在。

考虑到客户可能会出现身故前未罹患重大疾病而无法获得重大疾病保险金赔付的情况,大部分重大疾病保险涵盖身故责任,以解后顾之忧。

艾先生,30周岁,选择为自己投保阳光人寿臻欣2020终身重大疾病保险,交费年期为20年,基本保险金额30万,年交保费7200元;附加《阳光人寿附加臻欣多次给付重大疾病保险》,年交费900元;同时为进行医疗补充,购买融和(家庭版)百万医疗保险,年交保费534元。艾先生年交保费累计8634元,经过180天等待期后可获得如下保障:

点击查看阳光人寿臻欣2020重大疾病保险更多内容【详情】

定期重疾险:是为被保人在限定的时期内提供保障,可以选择保障20年、30年,或者保障至70岁、80岁。超过限定时间,合同终止。

终身重疾险:是为被保人提供终身的保障,简单理解就是与生命等长的终身合同,去世之前患重疾就能得到赔付。

例如:泰康“乐惠健康”就是一款覆盖疾病全周期的重疾险,提供特定肿瘤切除术、轻症疾病、重大疾病、特定疾病、高残、疾病终末

期、身故、轻症豁免8项保险责任,涵盖了疾病前期、轻度疾病、重大疾病、身故四个阶段,真正实现“保至终身”。【查看详情】

单次赔付的重疾险:是指被保人发生合同约定的疾病,重疾赔付一次,保单合同就终止了。

多次赔付的重疾险:重疾赔付一次后合同仍然有效,符合条件还能获得多次赔付。

以泰康“乐惠健康”来说,它延续泰康重疾险产品优势,保障责任全,疾病种类多,理赔次数多。涵盖120种重疾、60种轻症、10种特定疾病、14个器官特定肿瘤切除术,最高可提供3.7倍基本保险金额的保障。【查看详情】

消费型重疾险:不包含身故责任,只赔付疾病保障,如果保险期内未得重疾,保费就消耗掉,合同终止。

储蓄型重疾险:包含身故责任,如果得了重疾,可以拿到一笔保额赔付;如果身故时没有理赔过重疾,依然有保额返还。

返还型重疾险:发生合同约定的疾病可以赔付一笔钱,如无重疾发生,到了约定年龄后,保险公司会返还所交的保费,返保费后保障继续有效。

每个家庭成员分工不同,购买重疾险的顺序也不同。一个家庭大人是主要的经济收入,为了保障家庭收入不会中断,一般建议先给大人购买保险。

Tips:① 先大人购买,后小孩购买 ; ② 不如果经济状况允许,可以大人小孩同时购买 ;根据自身经济情况,可一步步配置或增加保障。另外,从预算角度进行分析,各类别的重疾险价格对比一般为:

· 多次赔付>单次赔付(不分组多次赔>分组多次赔);

· 终身重疾>定期重疾(长期>一年期);

· 含身故>不含身故;

· 返还型>消费型;

· 根据目前市面上的重疾险价格,以30岁投保50万保额为例的大致投保思路:

可根据重疾的情况选择。终身重疾险提供的是一辈子的保障,一般都带有身故责任因此保费会比较高;定期重疾险在一定时间范围内提供保障,没有理赔是不返还保费的,带有一定的消费性,因此保费较低。

Tips:① 优先考虑终身重疾险 ; ② 条件许可,定期终身重疾险搭配购买;重疾险的保额是至关重要的,如果盲目追求过高保额的话,可能会带来较高的保费支出压力,影响到生活质量。然而保费过低,又可能导致保额不够,也许会导致未能起到规避风险的作用,所以应慎重考虑。

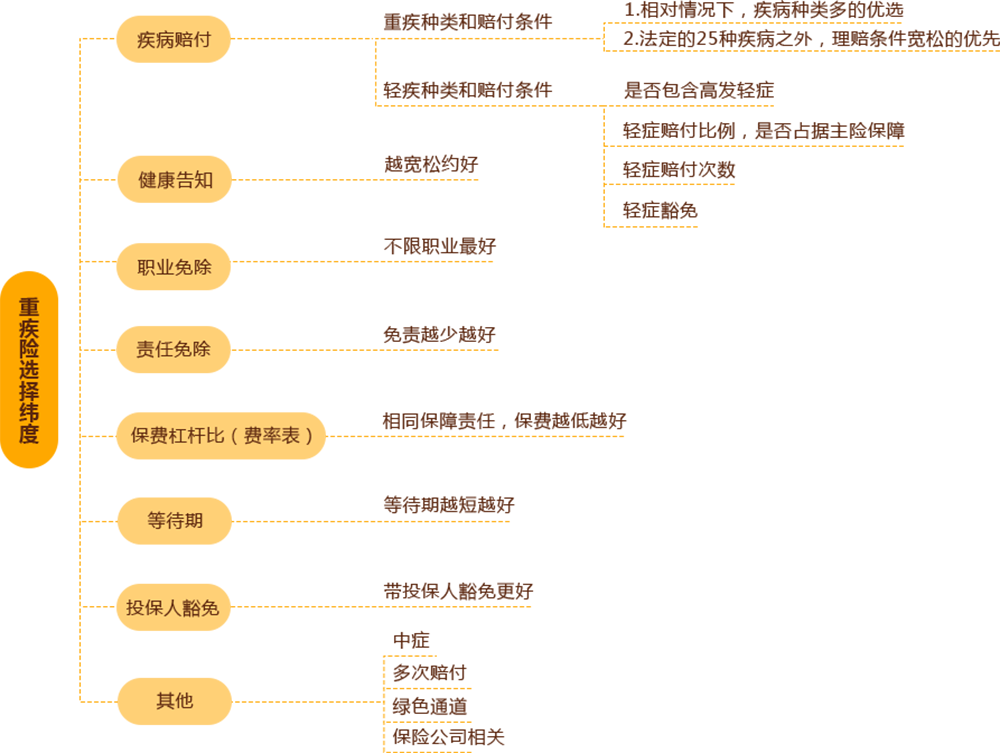

挑选重疾险产品时,要把精力放在保障范围、理赔条件、等待期长短、保险期限等重点上,价格只作评价产品的其中一环,而非全部。

重疾险形态多样、产品丰富,很多消费者在选择与购买重疾险时都感到头疼:这款好像保障很充足,那款性价比好像很高,到底该怎么选?

目前各家保险公司重大疾病几乎都包含了行业协会规定的25种,这25种疾病发生率占到所有重疾的95%,其中6大重疾(恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥手术、重大器官移植术或造血干细胞移植术、终末期肾病)发生率占到了80%以上,这也意味着超过这25种新增重疾对保费整体的影响不大。所以在选择产品时如果保费差不多,病种肯定是越多越好,但是如果保费大幅提升,那可能就要慎重考虑了。

当前市场上大多数公司推出的重疾多次赔付产品都是分组的,例如100种重疾分为四组,合计最多可赔付四次,但已赔付的重疾所在组的重疾将不得再次赔付。所以常见的6大重疾分组越分散,保障程度越高。

目前监管机构及行业协会都没有对轻症的病种数量做特殊要求,所以各家公司的轻症范围都是自己定义的,部分公司会扩大病种范围,多者可达60多种,但是常见的轻症却不包含在内。所以看轻症重点关注是高发轻症病种是否包含在责任范围内,而不是一味的追求病种数量。

所谓返还型重疾险是发生风险时赔付保险金额,同时按照约定的时间提供祝寿金,本质其实是附加了两全责任。

当前国内很多重疾险都可以在承保时选择恶性肿瘤多次赔付,主要是因为恶性肿瘤在整体赔付上大约可以占到60%,是重疾赔付的第一大责任,而且复发的概率不低,所以很多客户会选择多次赔付。但其中也不乏非恶性肿瘤重疾和恶性肿瘤多次赔付间隔期1年、恶性肿瘤多次赔付时间需间隔3-5年、恶性肿瘤二次赔付要求严格等限制,因此在产品选择上应多加注意。