湖北丹江口一市民保值储蓄缩水 银行表示仍在调查

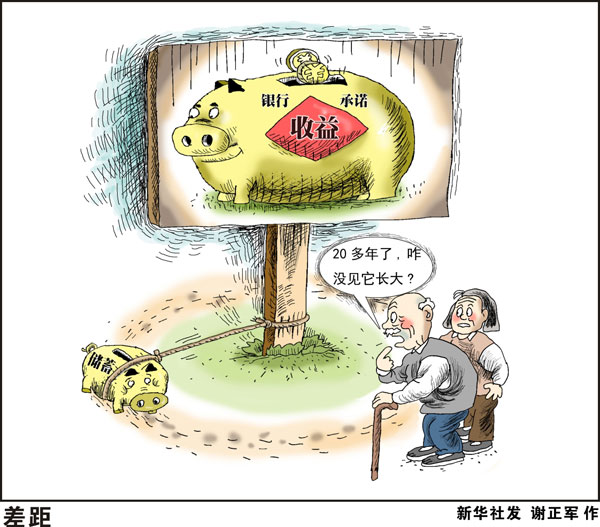

等了24年,原以为可稳获一笔巨款,却成了黄粱一梦。近日,湖北丹江口市民盛忠奎夫妻满心欢喜地去建行丹江口支行,提取24年前办理的长期定期保值储蓄存单,没想到银行以上级部门有规定、存单已失效为由,拒绝按约

等了24年,原以为可稳获一笔巨款,却成了黄粱一梦。近日,湖北丹江口市民盛忠奎夫妻满心欢喜地去建行丹江口支行,提取24年前办理的长期定期保值储蓄存单,没想到银行以上级部门有规定、存单已失效为由,拒绝按约定兑现,预期可收益22万元,银行只给8400元。

盛忠奎是丹江口市公安局退休员工,他回忆,1989年9月21日,妻子陈咏梅路过中国人民建设银行(原名)丹江口市支行迎宾路分理处时,得知有一份定期保值储蓄业务,24年后可获得一笔巨额本息,就花了2000元,分别以自己和儿子的名义办理了两张长期定期保值储蓄业务存单。

记者从盛忠奎出示的一张“长期定期保值储蓄凭证”上看到,这张凭证上写了四个条款:一、此存款二十四年到期,本息11万元;二、存款利率、保值补贴率无论怎样调整,到银行凭此据定额支付;三、此存款可挂失,不能提前支取;四、此存款可继续、可转让。

今年9月21日,两张存单终于到期了。9月22日,盛忠奎带着存单去银行兑现,不想当年的迎宾路分理处已不见踪影。随后,盛忠奎拿着存单找到建行丹江口市支行,一位魏姓负责人却告诉他,这两张存单早已经失效了。

盛忠奎说,这位魏主任提供了一份1989年9月18日中国人民银行湖北省分行“对保值储蓄有关问题的紧急通知”的传真电报,称现行保值储蓄存款只有三、五、八年三种期限,各地没有增加档次或变相增加档次的权利。人行丹江口市支行同年10月7日转发了这个通知。并要求各专业银行、邮电局如有开办“存款一千元,存二十四年后收益额为十一万元”保值储蓄业务的,从文到之日起立即停办,并严格按照三、五、八年三种保值储蓄存款期限档次执行,不得突破。按照通知后的规定,盛忠奎的存款本息只能兑现8400元。

盛忠奎不明白,当年存2000元24年后本息收入22万元是怎么算出来的?现在这8400元又是怎么算出来的?政策当时就有变化,为什么20多年过去了,银行一直没有通知自己?为何国有大银行都这样不讲信誉,有约不履,老百姓还怎么敢在这里存钱?

他说,在与建行交涉过程中,他发现仅丹江口市等着兑现这种高收益存单的就有70余人,大家商量通过司法程序讨一个说法。“我们当年抱着对国有银行的信任办了这项业务,现在等了24年,却等到这么一个结果,我们只能通过法律途径,去要一个公道。”陈咏梅说。

记者就此事分别采访了建行湖北省分行和建行丹江口市支行。建行湖北省分行对此事未做详细说明,表示正在积极调查此事,并将很快公布调查结果。

银行“涉嫌”违约,谁之过?

新华网北京10月9日新媒体专电(新华社“中国网事”记者王涛夏冠男)近日,湖北丹江口市办理保值储蓄的储户正为“存款缩水”的事情焦头烂额。记者多方采访了解到,关于保值储蓄到期后是否能如数取出本息,现在尚无定论。但从法理角度来说,银行方面存在不可推卸的责任,如何处理,将成为下一步社会关注的焦点。

“存款缩水”实为储户财产流失

合同约定的22万元一下缩水成8400元,这让盛忠奎老两口产生了极大的心理落差。记者了解到,夫妻俩当时曾犹豫是否要把2000元投资购买商铺,但是出于巨额的收益,夫妻俩还是选择了进行保值储蓄。

多位银行业界人士告诉记者,如果单纯按照收益率来计算,这两张保值储蓄凭证相当于年化收益22%的债券,如此高的利率在现在是不可能存在的。但是考虑到通货膨胀因素,以1988年为基期,到2012年通胀率为325.9%。当时的2000元放到现在,绝不是只有8400元收益的概念。

记者翻阅资料得知,国家统计局《关于1989年国民经济和社会发展的统计公报》显示,据抽样调查,1989年我国城镇居民平均每人可用于生活费的货币收入为1260元,比上年增长12.6%。在重庆一家中专学校任教的陈老师告诉记者,她在1989年月工资在100元左右,而到了2012年月工资为6000元左右。

上海君悦律师事务所高级合伙人杨飞翔律师说,按照银行的说法,如果当时国家就取消了停办了不合规定的保值储蓄业务,那么银行当时就应该把本金返还给储户。可事实是,银行认为“无效合同”的前提下,储户的存款又在银行“放”了24年。

业内人士认为,如果储户当时没有选择储蓄而进行其他投资,现在的回报也应该很丰厚了。但是现在只能从银行里取出8400元,从一定程度上说应该算是财产流失。

合同是否无效仍需看具体操作

记者了解到,原中国人民建设银行1988年下发的《关于开办人民币长期保值储蓄有关问题的通知》中明确限定了存款年限最长为8年,而原中国人民建设银行丹江口市支行推出的业务期限为24年,从规定上说明显属于违规行为。

上海财经大学现代金融研究中心副主任奚君羊说,为了应对通胀,国家曾在上个世纪80年代末期和90年代中期,实行过阶段性的保值储蓄方案, 但都是有期限的。这起个案的关键点在于当时央行给地方下达的这份停办业务规定是否有法律依据,这涉及到银行和储户之间的合同的法律效力问题。另一方面,银行在接到央行的通知之后有没有履行充分的告知义务。

奚君羊认为,银行在此事中具有一定的过失,应承担相应的责任。不过他认为,储户和银行之间的合同本身义务是缺失的,因为我国当时还实行利率管制,这起个案涉及到涉嫌高息揽储,所以这份保值储蓄合同所约定的利率是否符合相关的利率规定也会对合同效力产生影响。

杨飞翔认为,从理论上而言,银行没有道理不履行这份合同。不过在实践中,还有一种情况却可以认定合同无效,即上位法的概念。比如央行的相关紧急通知或者规章的制定是基于某部法律法规,在考虑到现实情况后或许可以判定合同无效。

储户利益应该得到最大保障

中央财经大学中国银行业研究中心主任郭田勇认为,由于中国的利率没有市场化,银行的存款利率是受到央行的管制的。所以说,银行答应储户的收益,按照国家政策,并不成立。但是考虑到保值储蓄并不仅仅是个案,其涉及面可能非常广泛,因此储户的利益应该得到最大保障。

郭田勇说,由于银行违规揽储有错在先,被央行纠错后未及时告知储户,因此比较合理的处理方式是银行应在支付正常利息之外,要跟储户协商,并且给予一定经济补偿。

有关专家还建议,为避免类似情况发生,各大银行应该尽快开展相关业务的清查工作,及时告知储户并做好处理预案,防止因为“失信”造成恶劣影响,损害自身形象。

e哥有话说:存款缩水,“缩”的是银行信用

新华网北京10月9日新媒体专电新华社“中国网事”记者夏冠男)一句“存单失效”就让高达22万元的存款本息“瞬间缩水”成8400元,湖北省丹江口市建行做了一件让储户寒心的事,给出的就是这么一个轻描淡写的解释。看到这个消息,e哥不禁想吐槽:储户利益至上的原则到哪里去了!

曾几何时,银行存款是老百姓财产最安全的去处,热衷于储蓄是老一辈人对银行绝对信任的体现。盛忠奎老两口当年之所以选择把2000元钱存进银行而没有选择购买商铺,恐怕看重的还是银行这个国家金融机构的“金字招牌”。

e哥看到,尽管这笔存款包含了早已被国家叫停的保值储蓄业务,但老百姓却始终是事件的“不知情者”。既然和银行签订了存款协议,为何银行在情势变更的情况下没有第一时间通知最应该知情的储户,而让他们蒙受财产和心理的双重落差呢?

银行明知诸多储户选择了保值储蓄业务,却不尽告知义务,让储户蒙受损失,这是比“霸王条款”更无赖的行为。承载着众多储户的信任的银行,在“忽悠”储户存钱之后,过了20多年才告诉储户存单失效。e哥认为,这种“坑爹”行为,不光砸了国有银行的“金字招牌”,还透支了老百姓对银行的信任。

e哥想说,银行是撬动国民经济发展的重要杠杆,信用是银行发展的生命线。银行忙着揽储,忽视了诚信体系建设,这让银行一直处于负面舆论的“风口浪尖”,存款缩水事件无疑又给银行贴上了一张不信任的标签。尽管银行方面有“中央规定”这个“挡箭牌”,但是它于法于情都不能抵消银行和储户之间的契约关系,银行应该承担的责任不能总不能让储户兜着吧!

存款缩水只是个案,e哥和大家都在期待银行的处理结果能让人满意。但是各大银行在大规模扩展业务的同时,是否应该停下来看看,“储户利益至上”这条原则是否还高悬于头上?

相关新闻:

网罗天下

频道推荐

智能推荐

凤凰湖北今日推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774