普通工薪家庭如何理财 尽快偿还11万外债

原标题:普通工薪家庭如何理财尽快偿还11万外债 【理财案例】 和讯网友魏小姐,今年29岁,是广东某公司职员,目前每月收入4500元,有五险一金。老公每月收入5400元,每年缴纳保险费6000元,两人每

原标题:普通工薪家庭如何理财尽快偿还11万外债

【理财案例】

和讯网友魏小姐,今年29岁,是广东某公司职员,目前每月收入4500元,有五险一金。老公每月收入5400元,每年缴纳保险费6000元,两人每年年终奖金15000元。另外,家中有一套自住房200平米,暂时闲置。还有一房出租,每月租金2000元。夫妇俩有一个2岁大的孩子,婆婆公公都是农民,无固定收入,有农村医疗保险。

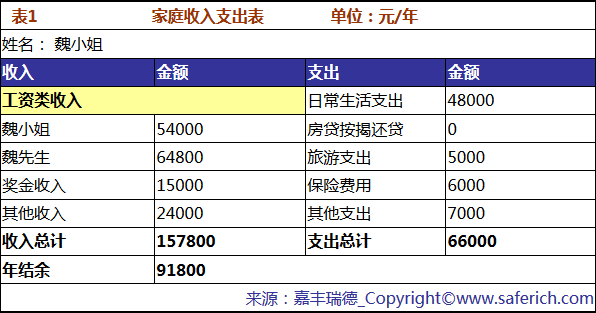

家庭支出:日常生活月支出4000元,每年旅游支出5000元,每年保险费用6000元,其他年开支7000元。

家庭资产:家庭有活期存款10000元,定期存款14000元。股票45000元(目前在亏损中),基金2000元,自住房产100000元,房产投资260000元。

家庭负债方面:购房欠外债11万

【理财目标】

1、偿还11万外债;

2、家庭资产增值;

3、储备子女高中及大学的教育金;

4、家人保险及养老。

希望嘉丰瑞德理财师能给予专业的家庭理财,能顺利实现这四个理财目标。

【案例分析】

1、根据魏小姐家的财务情况,嘉丰瑞德理财师简单地制作了家庭收入支出表和家庭资产负债表,

如下:

表一:家庭收入支出表

表二:家庭资产负债表

2、财务和理财目标分析

从魏小姐的家庭收入开支表来看,家庭每年收入达到157800元,年开支66000元,每年结余能达到91800元,结余相对来说还不错。再从家庭资产负债表来看,虽说家庭有11万元的房债,但是家庭净资产却达到32.1万元,意味着11万元的房债对于魏小姐家庭来说基本上造不成影响。不过,嘉丰瑞德理财师认为魏小姐在家庭资产配置方面还需进一步优化,目前家庭主要存在一个问题:高风险投资项目较多,如股票和房产投资等,一旦失败就有可能会影响到整个家庭的生活质量。

【理财建议】

1、降低高风险投资,优化资产配置

魏小姐家要有未雨绸缪的意识,在投资理财前,嘉丰瑞德理财师建议要留足家庭备用金,一般为3-6个月的家庭开支,根据魏小姐家每月的开支情况,银行有24000元的存款也基本上满足了。这笔资金,建议魏小姐可以投入货币型基金(年化收益4%左右),每年能获得高于银行活期几倍的收益。其次,魏小姐家房产投资比重达到84%,此比例有点偏高,建议减持部分房产投资,这笔资金可以考虑购买国债以及一些像宜盛财富宜盛宝等低风险的固定收益类产品,收益也不错,尤其是固定收益类产品年化收益率一般都在10%以上。这样一来,家庭抗风险能力不仅增强,家庭资产也实现了增值。

另外,魏小姐在股票上投资了45000元,目前在亏损中,如果行情仍不好,建议在适当时机把股票卖了,这笔投资资金另寻其他投资渠道,可以再增加一些资金购买5万元起投的银行理财产品,1年能获得5%左右的收益,相对来说安全性更好些。

2、财务和理财目标分析

从魏小姐的家庭收入开支表来看,家庭每年收入达到157800元,年开支66000元,每年结余能达到91800元,结余相对来说还不错。再从家庭资产负债表来看,虽说家庭有11万元的房债,但是家庭净资产却达到32.1万元,意味着11万元的房债对于魏小姐家庭来说基本上造不成影响。不过,嘉丰瑞德理财师认为魏小姐在家庭资产配置方面还需进一步优化,目前家庭主要存在一个问题:高风险投资项目较多,如股票和房产投资等,一旦失败就有可能会影响到整个家庭的生活质量。

【理财建议】

1、降低高风险投资,优化资产配置

魏小姐家要有未雨绸缪的意识,在投资理财前,嘉丰瑞德理财师建议要留足家庭备用金,一般为3-6个月的家庭开支,根据魏小姐家每月的开支情况,银行有24000元的存款也基本上满足了。这笔资金,建议魏小姐可以投入货币型基金(年化收益4%左右),每年能获得高于银行活期几倍的收益。其次,魏小姐家房产投资比重达到84%,此比例有点偏高,建议减持部分房产投资,这笔资金可以考虑购买国债以及一些像宜盛财富宜盛宝等低风险的固定收益类产品,收益也不错,尤其是固定收益类产品年化收益率一般都在10%以上。这样一来,家庭抗风险能力不仅增强,家庭资产也实现了增值。

另外,魏小姐在股票上投资了45000元,目前在亏损中,如果行情仍不好,建议在适当时机把股票卖了,这笔投资资金另寻其他投资渠道,可以再增加一些资金购买5万元起投的银行理财产品,1年能获得5%左右的收益,相对来说安全性更好些。

2、家庭11万元债务还清计划

魏小姐家每年净收入能达到91800元,如果家庭中没有任何突发事件或他用,1年之后,家庭11万元债务基本上能一次性全部还清。总的来说,家庭11万元债务对魏小姐家庭生活产生不了任何影响。

3、子女高中及大学的教育金储备计划

由于魏小姐的儿子年龄还小,高中及大学的教育金储备的时间还挺多,理财师建议待家庭11万元债务还清后,可以计划每月拿出1000元进行基金定投来储备教育金,以8%的年化收益率来计算,15年约有35万多元,基本足够孩子上高中和大学所需的费用。

4、家人保险及养老计划

在家庭保障方面,魏小姐和老公都是家庭的经济支柱,两人除了基础社保外,嘉丰瑞德理财师建议夫妇俩各自再配置一份养老型保险,用于补充基础社保。此外,建议魏小姐再配置一份重大疾病险(考虑到现今乳腺癌等重大疾病越来越年轻化),老公再配置一份意外险(男人在外,意外风险的几率较大),来提高家庭整体保障。

这样,魏小姐家基本能顺利实现家庭四个理财目标,1年后能还清家庭11万元债务;优化资产配置,家庭资产实现了增值;子女高中及大学的教育金储备也提前做好了储备;家庭保险以及养老都得以完善,家庭风险抵抗力增强,未来生活会越来越好。

相关新闻:

网罗天下

频道推荐

智能推荐

凤凰湖北今日推荐

图片新闻

视频

-

滕醉汉医院耍酒疯 对医生大打出手

播放数:1133929

-

西汉海昏侯墓出土大量竹简木牍 填史料空缺

播放数:4135875

-

电话诈骗44万 运营商被判赔偿

播放数:2845975

-

被击落战机残骸画面首度公布

播放数:535774