武汉负债家庭平均借钱16.04万元 高学历家庭爱借钱花

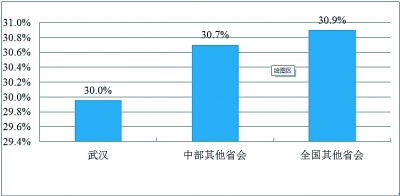

武汉负债家庭占比图

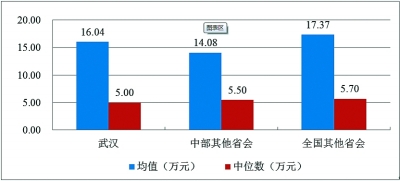

武汉家庭平均负债图

原标题:武汉人债务情况怎么样?大汉口财富指数显示—— 负债家庭平均借钱16.04万元 学历收入越高越爱借钱花 中青年家庭债务最多

房产是家庭的最大财产,很多人因为房子而找银行借钱,因此过着每月有借有还的生活。据《“大汉口财富指数”2013年度报告》显示,武汉市家庭中有负债的家庭所占比例为30%,比中部其他省会城市有负债家庭比例低0.7个百分点,比全国其他省会城市有负债家庭比例低0.9个百分点。

《报告》也显示:武汉有负债的家庭平均负债额为16.04万元,负债的中位数为5万元。而中部其他省会城市有负债的家庭负债均值为14.08万元,全国其他省会城市有负债的家庭负债均值为17.37万元。武汉市有负债的家庭平均负债额比中部其他省会城市略高,但低于全国其他省会城市有负债家庭的负债均值。

近六成人因房贷负债

很多有房产的家庭就会有房贷。

《报告》显示:在武汉市家庭的负债结构中,住房负债所占比重最大,为58.3%,其次为农业、工商业负债,占比为28.8%。除此之外,汽车负债占比3.1%,教育负债占比2.4%,信用卡负债占比2.6%,其他负债占比4.8%。

与中部其他省会城市相比,武汉市家庭农业、工商业负债占比较高,住房负债占比则较低;而与全国其他省会城市相比,武汉市家庭同样是农业、工商业负债占比较高,住房负债占比较低。

高收入家庭负债高达27万元

以往,很多人认为低收入家庭的负债会更多,但调查证明高收入家庭比低收入家庭更愿意借钱消费。户均债务最高的是高收入家庭,高达27万元,是中收入家庭的近4倍,低收入家庭的2倍多。

在高校工作的金老师,父母都在韩国首尔工作。他认为,即便是高收入的武汉家庭的平均负债额也比韩国这样的发达国家低很多。其原因是中国父母的“包办”习俗,武汉年轻人结婚买房,家长都会出大部分,而在韩国,全由年轻人自己出。

中青年家庭多负债

调查显示,武汉家庭的债务主要集中在中青年家庭,户主年龄为25至29岁的家庭户均债务规模最大,户主年龄60岁以上的家庭户均债务最低。西南财经大学经管学院副院长、中国家庭金融调查中心副主任尹志超教授认为:这是比较符合生命周期理论的。

他认为,青年人正处于事业起步阶段,还面临结婚、买房等压力,随着年龄的增长,财富的积累,债务也随着降低。

在全世界范围来看,越是经济发达的地区中青年家庭的负债就越多。尹志超教授举例说道,在发达国家,有的人几乎一辈子都离不开借钱。如用助学贷款交学费、工作后用消费贷款置办上班所需的第一身行头,用汽车贷款买代步工具,结婚成家后会有房贷,而日常消费则用信用卡透支。个人信贷将来会成为人生的一部分。

户主学历越高越敢借钱

《报告》介绍,从负债家庭的整体状况来看,户主学历越高的家庭,家庭债务负担越重,户主受教育程度本科以上家庭的户均债务负担最高,为37.3万元,远远高于其他家庭。

在IT公司工作的郭先生是会计学的博士,对于这一点,他深有体会。他周围的亲戚们都怕找银行借钱,有时算算利息就觉得多得可怕,但郭先生却是凡银行愿借的钱他都照单全收。

在他的股票账户上有近百万现金炒股,但他的房子仍是贷款买的,汽车则是分期,负债也有百万。他认为,银行的钱使用成本低,适当负债可以让他家的现金流更充裕,以钱生钱的机会就更多。

他给记者算了一笔账,他炒股的平均年收益在15%左右,所付的房贷利息只有收益的一半,如果他用钱买了房子,就会少一半的收益。

当然,他也认为:这并不是对每个人适用。

“两高一低”家庭还债能力强

虽然,高收入、高学历的年轻人喜欢找银行借钱,也喜欢借钱花,但《报告》认为,他们也正是银行喜欢借钱的人群,借钱不还的风险很低。

《报告》称,从财务风险角度来看,随着户主学历的提高,家庭的财务风险逐步降低,户主学历为小学及以下的家庭财务风险最高,高达62.1%,户主学历本科及以上的家庭财务风险最低,仅为34.1%。总体而言,武汉户主学历越高的家庭,债务负担越重,但家庭财务风险呈递减趋势。

高收入家庭由于其违约风险更低,因此借债能力相对更强,而低收入家庭由于其收入低,因而需要借入更多的债务。

但从财务风险角度来看,风险主要集中在中老年家庭,户主年龄为50岁以上的家庭财务风险最高,随着中老年人的收入降低会增加家庭的财务风险。

总的来讲,武汉、中部其他省会和全国其他省会家庭的财务风险指数分别为41.4%、44.1%和47.0%。相对来说,武汉家庭的财务风险指数较低,但比例仍然较高,家庭所担债务中的风险债务比例为41.4%。

![]()

相关新闻:

3g.ifeng.com 用手机随时随地看新闻

- 社会

- 娱乐

- 生活

- 探索