武汉45%的家庭参与民间借贷 高于全国平均水平(图)

原标题:45%的家庭找民间融资机构借过钱

武汉民间借贷比例高于全国平均水平

武汉家庭信贷可得比与全国、中部省会城市比较

在武汉街头,比邻着银行网点开着很多典当行、寄售行、小额贷款公司等等融资机构,相比银行他们小而低调,但事实上,他们在家庭融资方面越来越重要。 《“大汉口财富指数”2013年度报告》显示:武汉家庭约有三分之一的贷款需求是他们在满足,而有45%的家庭与民间借贷打过交道。

找银行借钱几率

低于中部其他省会

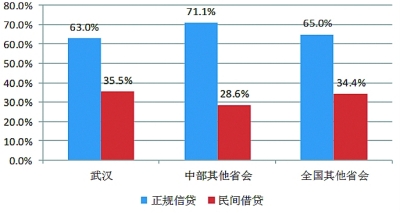

《报告》显示,武汉家庭的正规信贷(即从银行渠道贷款)可得性水平为63.0%,民间借贷(即除银行以外的渠道)可得性水平为35.5%。简单来说就是,如果一户武汉家庭希望借款100元,平均来讲,他能从银行贷到63.0元,从民间渠道借到35.5元,会有1.5元的信贷需求落空。

中部其他省会正规信贷可得性水平为71.1%,民间借贷可得性水平为28.6%;除直辖市外其他省会正规信贷可得性水平为65.0%,民间借贷可得性水平为34.4%。

专家认为:这样的统计结果显示,武汉家庭的正规信贷水平低于中部其他省会,与全国除直辖市外的省会大致相同。

银行贷款中

房贷最好贷、助学最难

日常生活中,人们买房时钱不够也不会担心,因为有银行贷款。到商场买家电钱不够,也不用着急,因为可以用信用卡刷卡透支消费。然而,要到银行去申请车贷和助学贷款,大多数人还是会感到心里没底。

《报告》显示:武汉正规住房信贷可得性水平为71.3%,住房用途民间借贷可得性水平为28.7%。武汉家庭的正规住房信贷水平高于中部其他省会,全国除直辖市外的省会大致相同。

消费信贷可得性水平为68.9%,民间为29.5%。武汉家庭的正规消费信贷水平略低于中部其他省会,略高于全国除直辖市外的省会;汽车信贷可得性水平为54.2%,民间为45.8%;武汉家庭的正规汽车信贷水平略低于中部其他省会,略低于全国除直辖市外的省会;教育信贷可得性水平为20.4%,民间为61.7%。武汉家庭的正规教育信贷水平高于中部其他省会和全国除直辖市外的省会。

民间借贷比例

高于全国平均水平

当人们急需用钱的时候,银行基本上很难立即满足,于是,各式各样的民间融资机构就成为家庭融资的渠道。

调查显示,武汉家庭中,有33.1%从亲友、民间金融组织等非正规金融渠道融入资金,这一比例略高于中部其他地区和全国其他省会的平均水平。可见,民间借入是武汉家庭融资的重要渠道。

与此同时,也有一些家庭将钱借给民间融资机构,以求更高的收益。家住花桥的龚女士就把钱借给了P2P融资平台,年化收益率可以达到12%,是银行存款的一倍以上。

《报告》在这一块也得到结论,武汉约有15.6%的家庭有借钱给民间借贷机构。武汉家庭民间借出参与同样略高于中部其他地区,与全国其他省会差异不大。

综合来看,武汉家庭参与借入或是借出借贷市场的比例达到了45.1%,这一比例高于中部其他地区、全国其他省会的平均水平,武汉家庭民间借贷市场活跃度较高。

高收入家庭赚钱有方

用银行的钱在信贷市场赚差价

如果有这么多家庭都与民间借贷有过交道,那么谁在借钱给民间借贷,谁又在向他们借钱花呢?

《报告》结果显示,资产越低的家庭,民间借入比例越高;资产越高的家庭,民间借出比例越高。资产最低的20%家庭借贷比例为27.2%,这可能由于家庭缺乏资产很难借到钱。

收入分布上更加明显,家庭收入越低民间借入比例越高,收入最低的20%家庭民间借贷比例为39.4%。家庭收入越高,民间借出比例越高,收入最高20%家庭民间借出比例为25.4%。

“在调查中,调查员还发现这样一些情况。有的高收入家庭在购置了房产后,以房产抵押向银行贷款,获得年息7%左右的贷款后,将资金又借给民间借贷,中间可以赚到5个点左右的差价。”中国家庭金融调查与研究中心副主任尹志超介绍道。

![]()

相关新闻:

3g.ifeng.com 用手机随时随地看新闻

- 社会

- 娱乐

- 生活

- 探索